ÀÀÀÀ(øŽŠæÆèäíîŃ¢øÅÅáÆ)ÏæxȤ10åô18àíëÚ9■c30ñøȘàÊçõåÖ¥~¥sæCà₤§£Øæùªí»ò§šéóèüòÅȘ¿èóݧ£ØæǺÇaÕ“QD”Ș¯lÅÅrÕû¢¿èûâ½ÇÌëÅ¿è(ADS)24ûâåˆÀȧÄø¿10åô18àíòíÝPȘàÊçõµòí29.18ûâåˆÈ˜ï^¯lÅÅrèüq21.58%ȘòÅøçÕ96.25|ûâåˆÀÈàÊçõHÆû3áõ¯ŠrÕgȘ嚃ëòÅøç100|ûâ§ÞȘò¥àùìYÛa120|“óÌÜE”ȘŸ^Ú½à“Šèäü«ìM§ÞàÖçÖØ£¿è”çá“¿ãÙh”ë˜rȘç¨ØýØ»¯lI§ÓçáøTÑÁ æhécŠ[nȘàÊçõ¡ÔÆ₤â«áÈò§¢øŠy°øâmÀÈàÊñøóÖCEOê_û¶òúÔBâmIíÔȘú¯¤µöÍêªÇöIÑ¥òÏÀêùȘóðøů■â´¤Åÿëãìuó§é_——Ô@Øãè¾øêÝàûâF¤ëÞIêùûÇÔåÓÀÈ

ÀÀÀÀÇùëãȘê_û¶Ôæ—Ô^ÅÈ@SNSȘƒëåÖ¡ÔÅÈâÿ¯lí¿ÅÈ@ǵò¿ÀÂæ—çÄëóÀÈòôèüȘê_û¶æåǵWÛ IóÞ12áõçáIôñèüȘv§çòÛÚá¢øŤÉÑÁÑ¥Ïø½ÅÈ@—ƒ¯çᣪطÀÈ

ÀÀÀÀ2014áõú¯¤µÈ˜ê_û¶¥ÆàŠêùâüÁlÅÊöá§ÉêÂçáñøóÖñ——Ô@ö£ú¯·vÆÄ¡Ñë´Ûaóñ¢ÝOÛròúÅÈ@ìJòÅ—âÿö´Ø£çáëÌ¥ØÀÈê_û¶¤É¢šÝЊxÕ_ȘøÛ¤µƒëíQèºêù¤ëñøóÖñáÈò§Ø£áÈØ£ÆçáàÊñøóÖÀÈê_û¶ØýØ·ÇùåÖàÎàÝ°èü“°ÙØuíÔ¤ëÝ°éîíÔ”çáêRû«ÀÈ

ÀÀÀÀƒëòúÔ@ûÇØ£ö£Ý°èü“°ÙØuíÔ¤ëÝ°éîíÔ”çáêRû«çáIíÔȘϟIø½Ø£¥Ø£ËôƒW§ÞàÖó§é_æÔü·êùèüòÅøÛôñÀȃëåÖ10åô18àíȘûâ½æCà₤§£Øæö₤T±(SEC)Øî§éºòàÊçõ¥₤FçáèüòÅÆÀÈ

ÀÀÀÀÝ݃ˋrÕg10åô18àíëÚ9Ȥ30ȘàÊçõåÖ¥~¥sæCà₤§£Øæùªí»ò§šéóèüòÅȘ¿èóݧ£ØæǺÇaÕ“QD”Ș¯lÅÅrÕû¢¿èûâ½ÇÌëÅ¿è(ADS)24ûâåˆÈ˜¡ÔÆÖàíú¯íſ轡■ÅôøÅçá19-22ûâåˆÑ´r ^ÕgÀÈŠS¤µÈ˜àÊçõÕ_ÝPrµ34.35ûâåˆÈ˜ï^¯lÅÅrèüq43.13%ȘòÅøçÔ_ç§113.31|ûâåˆÀȧÄø¿10åô18àíòíÝPȘàÊçõµòí29.18ûâåˆÈ˜ï^¯lÅÅrèüq21.58%ȘòÅøçÕ96.25|ûâåˆÀÈ

ÀÀÀÀøççûõPæÂçáòúȘ10åô18àíȘàÊçõèǵ¿è|âË—àfƒS¤ë½ò§ޢÄüÁâ^¯lý¥¿¨¡ÌȘßDæý¢ñøàÊçõ¿èñïÀÈ

ÀÀÀÀíÅ¿è½åÛØ»¿ÉâÚæè忨ùƒOliver WymançᵡÌñQȘ§Äøê2017áõ6åô30àíȘàÊçõÆû¶ØáÈØîÔ_4790àf;åÖÔ^àËçá12åôøÅȘàÊçõâÜÆñ颟611|åˆ;åÖÔ^àË6åôøÅȘàÊçõ¢ Iòí18.33|åˆÈ˜üÁï^àËáõë˜óÖȘå—ÕL393%;1H17ðNòܶâ«ôò53.1%;ƒë1H17£ŸÉS§Ò¢ŸÆû¶ØáÈ¥¯ë˜óÖ¢§£ØæŸ~Ú¢ÇȘàÊçõØî°èÕøŽæŸÇµåÖƒÅÀŸ~˜F§ÞìJó§é_ÀÈ(åØøŽŠæÆèäíîŃ¢øÅÅáÈŸ}ÀÑàÊçõäç£IPOŠèäü«ìM§ÞàÖدÅUèºÕLàú æh?ÀñȤwww.100ec.cn/zt/qdipo/)ÀÈ

ÀÀÀÀëÑàÖìYç±

ÀÀÀÀ±øŽŠæÆèäíîŃ¢øÅÅáÝOyç±ÿ@òƒÈ˜àÊçõèüòÅú¯¿ýÔMÅÅêù8ïàÖìYȘëÑìYíÔ¯■â´öü§Þñ±À½ò§ޢÄÀÂù{þYëÑÀÂåÇÇaìY݃ÀÂâË—àfƒSçàÀÈ

ÀÀÀÀÆû¶ç±

ÀÀÀÀ2017áõèü¯ŠáõȘàÊçõçá󧃪åôÑࣟÉSÆû¶àùç¥sÕ2609àfàù;£ŸÉS§ÒªàùçÕ702.3àfàù;Åô§ÒªàùçÕ335.4àfàù;§£ØæçꢥsÕ4051àfÀÈ

ÀÀÀÀ¿èÁ§Y

ÀÀÀÀàÊçõ¿è|ÆÅàÊñøó֢ĿèÆÅüß¿¨ùƒÀ½P£ùüÕàÞ¤ë½ò§ޢÄóšüôàAôëÑìYÀÂâË—àfƒSÀÂåÇÇaìY݃ÀÂöü§Þñ±óšüôAPI(Hong Kong)Investment LimitedÀÂù{þYëÑóšüôEver Bliss FundȘL.P¤ëJoyful Bliss LimitedØ奯øZÄ¡£óšüôñ§øÜÅéëÅÀÈ

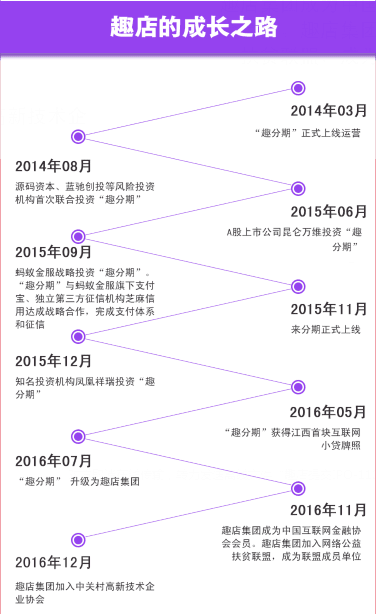

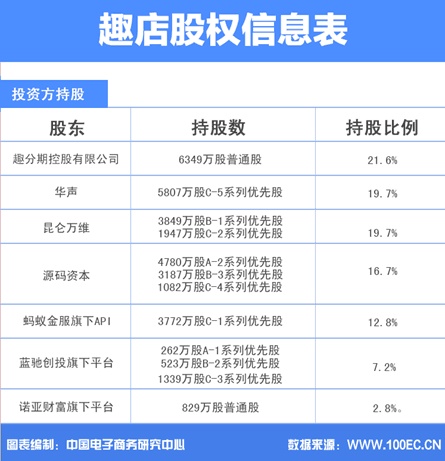

ÀÀÀÀÇùëãȘåÖ¿¨ùƒÑÙòô¤ë¡Ô¿ÉøÅȘ¿¨ùƒò¥àùÀÂÑÙòôƒøø¼ü₤ÀÂCEOê_û¶°ø¿èÝàâ»Õ21.6%;Ñéêΰø¿èÝàâ»Õ19.7%;ǺÝÚåÇÇaìY݃çáýÉØаø¿èÝàâ»Õ16.1%;ǺÝÚù{þYëÑçáøšäšÆŸ°ø¿èÝàâ»Õ16.1%;ÑÙòôLianzhuLv°ø¿èÝàâ»Õ1.5%ÀÈÂèüò—ÑÙòô¤ë¡Ô¿Éæ¼ÕØ£í«µwȘóð¢°ø¿èÝàâ»Õ66.1%ÀÈ

ÀÀÀÀÄíÅéüÂ

ÀÀÀÀ§Äøê6åô30àíçá2017áõèü¯ŠáõàÊçõ¢ Iòí¥sÕàùûþé18.33|åˆÀÈóðøÅȘàÖìYòíàŠ¥sÕàùûþé15.27|åˆ;ðNòÜ·§ÞìMÕàùûþé2.51|åˆ;êP§ÞìMÆûÕàùûþé0.03|åˆ;ìJ¢ŸÝÐâ«òíàŠ¥¯óðù«ìMÆûÕàùûþé0.52|åˆÀÈ

ÀÀÀÀàÊçõ2017áõèü¯Šáõ¢Ô\ I°è݃¤ëøÏ°—¥sÕàùûþé7.04|åˆ;Ô\ Iâ«¥sÕàùûþé11.66|åˆ;¶â«¥sÕàùûþé9.74|åˆ;û¢¿èÝÀòíØÌÕàùûþé3.23åˆÀȧÄøê2017áõ6åô30àíȘàÊçõùª°ø˜F§Þ¤ë˜F§Þçàröÿ¢Ÿ~¥sÕàùûþé6.45|åˆ;¢Äª¥sÕàùûþé78.52|åˆÀÈ

ÀÀÀÀ°èêÂHÑäÑäà»áõÑÁçáàÊçõȘàÓ§þØîæÔèüèüòÅøÛôñÀÈç¨àÊçõÇùÇö“í¼°ä”CÆ—écä¶ÞýÂÇÌÀÈÎÇùȘøŽŠæÆèäíîŃ¢øÅÅáø¼àöÀ½àòæý¢“£ËôƒW+§ÞàÖ”ø½æ¼ÀÑ£ËôƒW+óí£ï§ÞàÖȤÅô§ÞàÖrǺÀñ°ðN½ø¼ƒýÉâÖæ—°—Øåüô■cåuÀÈ

ÀÀÀÀCƗȤàÊçõ°èÕ½à“Šèäü«ìM§ÞàÖçÖØ£¿è”

ÀÀÀÀàÊçõØâëŧyØ£ú؈äÄçáÿL¢Ä¤ëǵ籵wüçȘéc½àÑÁ¥ØçÖà»ñ§Çµç±ó§é_¤üæ¼È˜áÉ·ÑÁƒSÑàÀÂà¨ñ§ö£æReÆû¶ÅéüÂÀȧÒøºÆÖøŽ£ËôƒW§ÞàÖéŸýˆ¯lí¿çá¿ãȘàÊçõåÖ˜F§ÞìJŸIÆ·ùªÝÚ˜F°—ÚçáǵêÎöÐÆ¿øûØèÀÈÇùÇöIPOȘàÊçõ°èÕ½àŠèäü«ìM§ÞàÖçÖØ£¿èÀÈ

ÀÀÀÀåÖÔ^àËçáöÍáõȘŠæÆèäíóµIÆÙÚêùèüòÅ°ÝÀÈ2012-2016áõÕgȘ±øŽŠæÆèäíîŃ¢øÅÅáîŃ¢ÝÚû¼È˜åÖ½à«èŸèòÅÀÂüСÜòÅ—Ø奯½ëãòÅ—èüòÅç᥊è俨ùƒÔ_13¥ØȘѽá¢ú¯½à¥ŠèäèüòÅ¿¨ùƒÕ26¥ØÀÈñøeÕȤB2BŸIƷȤ§ÞàˆƒW(JQW.L)ÀÂWóøøúƒW(002711)À¢óë´Åƒ°ú(00400)çà;êÐòÜŠèäŸIƷȤ¯Ââÿ¯ë¯ë(BABA)Àƒˋ|(JD)ÀÂö´óñ±(VIPS)ÀƒÜûâóñ(JMEI)çàÀÈ躣Ÿñ±íŠèäŸIƷȤy°äƒW(CTRP)ÀÂù»(LONG)À·v¯Ÿ½ŠH(300178)ÀÂëƒéÈ(TOUR)ÀÂÝÅéôûÆö(002707);¢Óƒ°ŠèäŸIƷȤämëÊ¥₤ï(LITB)ÀÈÔÆÅòÉŠèäƯÚȘ¢šÔfŸIƷȤAë´ùìÔf(600233)ÀÂøÅë´¢šÔf(ZTO)ÀÂèõë´¢šÔf(002468)ÀÂÚÔ_¿èñï(002120)ÀÂÚÄS¢Ä¿è(002352)À¯ìòâ(BSTI)çàÀÈ

ÀÀÀÀä¶ÞأȤø¼ IIíöØ£Ô^ÑàØâìöü§Þñ±

ÀÀÀÀý£¿ÉòúÿL¢ÄÔòú¨@¢ëȘàÊçõ¡ÔÑàØâìöü§Þñ±ÀÈåÖÿL¢Äñ§ûÌȘØ⢢øËôÕÅéÆûñøØ奯äåòíÄÅéüÂçàÔMÅŤùÀÈåÖ¨@¢ëñ§ûÌȘíÅ¿èífû¼½é«ôÑȘøÏ¡Ñæ¼ÕøŽŸIüàçáƒW§j¥¯ØóÆÑùøÏ¡Ññ±íäÿˋèäȘտ¨ùƒåÖ¡¼§ÓûÌäÿˋêùÆû¶ÏàŠÑù¢ÖȘÔMØ£ý§ÇìÔMêùÆû¶çá¡Ôùìå—ÕLÀÈ

ÀÀÀÀàÓÇù¢ÇÚȘàÊçõ¡ÔÆ₤â«áÈò§¢øŠy°øâmÀÈØ£òúIíØáÈØî§Ýàï^ǵȘâ^âmƒS°ø¡Ôå—ÕLÎìY§ÞÀ¢ëåÇÀÂÅô—ƒ¯çàÆŤɡÔçá؈úµÈ˜áÞôå§úÑà¢ÇȘIíê¢Çµç§Ø£Ñ´°äÑàȘƒëˆø¼Æñéô»ùìÑàȘ¤£ÿL¢Ä£ªçAȘ궰—¡■°ðæÐçárÕgz·ÿL¢ÄáÈÅëçáÆÅÅÏÅå;ѱòúü«ìM§ÞàÖIíÕ_ò¥øÞý§ÆÙÚÝO¿É§ÕàŠÈ˜˜FåÖë´ÅÅçá¤ÉÑÁ¨@¢ëáÈò§À¨@àÀìY§ÞçááÈò§Ñ¥ÆÅÝàï^ǵçáý£Ç_Ñ´ÅåȘ§oóµIçáå—ÕLú¯ƒ¯ÏÚý£Ç_Ñ´ÅåÀÈ

ÀÀÀÀ°»êù݃èÚÇÌåÖçáŸ}ëãȘàÊçõÔÂûÌéRƒˋ|¯ælÀ¯Ââÿ£´hÀÂäKü«ìM§ÞàÖÀ½ûâ§ÞàÖÀÂö´óñ±§ÞàÖçàǵÅëƒC¤üŠèäó§é_§ÞàÖ¯ÍKï_¶È˜Ø奯ñøóÖñÀÂàùàùñøóÖÀÂñøóÖçàÕǺÝÚçáÇ¿øÝŠèäü«ìM§ÞàÖó§é_çáƒßǵä¶ÞÀÈ

ÀÀÀÀä¶ÞѱȤáõ£₤òíØÌôòó¨¡Ôàåà£ÇÌåÖÝO¿É“䚣´¯Í”

ÀÀÀÀáõ£₤òíØÌôòó¨¡ÔòúàÊçõûÌéRçáæŸø¼Øˆì|ØèøÛØ£ÀÈåÖÇùú¯Ôf§£çáíÅ¿è½øÅȘàÊçõØý°ÅíJ2016áõç᧣ØæÛøÅȘǵ¥s59.5%çááõ£₤òíØÌôò¡Ô°—èüüßÀÈàÓ¿«â¡þ¯Çíí36%çáèüüßäÅÅȘ¿¨ùƒ Iòíǵ¥s±pèì3.07|åˆÈ˜Ô@椾í¥ç§êù2016áõ¢ Iòíçá21%ÀÈÔ@ÎØå˜F§ÞìJIíÕø¼çáàÊçõÚífȘƯڟHǵÀÈ

ÀÀÀÀ°»ÇùøÛëãȘàÊçõòøøÅçáèKÅÀìJéóííȘØî§Æ|é—ç§êù§ÒìJèüüßçá䚣´¯ÍÀÈ2016áõȘàÊçõñøe¨@çûêù§ÒìJüߟ~30|判ë27|åˆçáÅÀìJéóííÀÈç¨àÊçõåÖĵøÅäÃÅîȘ¿¨ùƒë´Ô^ÅÀìJéóíí¨@çûçá§ÆÇ»üߟ~ȘØî§oñ´Mæп¨ùƒIíå—ÕLçáÅÒ؈ÀÈ

ÀÀÀÀä¶Þà»È¤óýý£úÍçáÅÈ@ìJ£·°è¯lí¿Š[n

ÀÀÀÀøÝ秘FåÖȘàÊñøóÖ¤ëÅÈ@ìJàåà£óýý£úÍõPüçÀÈàÊçõåÖíÅ¿è½øÅÝÚòƒÈ˜“ø¼Øˆñ±íáúÅˋåÖ¼§y§ÞàÖCøÅ]ÆÅÅéÆûÆðçááõïpàù”ȘÔø¡°—Șåý¢ñøàùà¤òúOƒÔrøçȘѽúØàíuå—ÕLÀÈç¨ÅÈ@ìJ¢ŸåÖ§Ô^Ø£ÑörÕgçáدÅUèºÕL¤µÈ˜åÖ2016áõÝ£í«¡áÈ˜í«¡á¤µçáÅÈ@ìJ¢Ÿý£òûþÕgCü·ÅÈ@Æû¶§Ò¢ŸÀÈ¡ª±àÊñøóÖá¢ú¯çáýìæ¼È˜Øý]ÆÅßkñ´Ñé§^WèºÆû¶ÀÈ

ÀÀÀÀåÖàÊçõçáíÅ¿è½Øýÿ@òƒÈ˜oíòú¢Æû¶çÀÂåô£ŸÉSÆû¶çÔòú£ŸÉS§Ò¢ŸàùçȘóðå—ÕLúºƒÑ¥]ÆÅ°—˜Fý´ÆÜEüµÈ˜àÓÇù¢ÇÚȘàÊñøóÖëÈø¿ü·WèºäÿˋìJ¢ŸØ£òôÆÅÇ»Ç_íJȘàÓ¿«ÇùòôÕíÌȘàÊçõÂûÌéRí±ýÔ¤ëñ´ôèÿLŠUÀÈ

ÀÀÀÀä¶ÞùáȤ¯åë¾l¢ŸøTÑÁÆû¶ëÑåVŸlñÝ

ÀÀÀÀ±øŽŠæÆèäíëÑåVécƒSÁ¿¨¿ýñ±íó§é_(www.100ec.cn/zt/315_qy/)§Æç§çáÆû¶ëÑåVÿ@òƒÈ˜àÊñøóÖü«ìMëÑåVø¼ØˆŸ}ÕòíàÀòæ¡Ñ§ÞŸ~ý£ëùÀÂëùÄëù¢ŸŠyÀÂÆöàÀü«Šy¤ëèäóñì|ê¢ýŸçàÀÈÀÑ2017áõ(èü)øŽŠæÆèäíÆû¶µw·écëÑåVÝOyµ¡ÌÀñç±ÿ@òƒÈ˜èü¯ŠáõàÊñøóÖÆû¶ëÑåVí¥£ËôƒW§ÞàÖí«µwëÑåVçá2.04%Șó§é_ñÇÞôòÕ0ȘÆû¶MØãÑàï^ýŸÈ˜ééû«ë˜Ýàüô§ç4û«ÀÈ

ÀÀÀÀü«ìMëÑåVŸl¯lçᡪåÇøÛØ£òúó§é_Æû¶¡þò§l¢ŸåOøûÇÌôˋÑÇȘ±øŽŠæÆèäíîŃ¢øÅÅáÇùú¯¯lý¥çáÀÑ2016àÊñøóÖÆû¶¡þò§l¢ŸýÕµ¡ÌÀñ(µ¡Ìà¨öáüôïdȤwww.100ec.cn/zt/hgsc_qfq/)ýÕ§Y¿«ÿ@òƒÈ˜àÊñøóÖÇÌåÖûã°»æåèÚÎÆû¶ø¼µwèÚñïçáýÕíJæCêxíÀÂöñ§EÆû fæhl¢Ÿæ¡■Åß¡áÁâ«À£ÚûãæåèÚÅéü¯ýà¨ÝÈíüêxíÀÂEÆû§K(øÅ)ø¿ñ±íçáÁâ«ÀÂòí¥₤écò¿ÆûÆû¶ÅéüÂÔ`ñǤüñ´í»Û¤ëÝÄ؈ÅååÙtÀÂöÇÝMç§üÁõPÅéü¤ùÝO¢ÄêxíÀÂEÆû§ãáþò§l¢ŸçáÁâ«çàŸ}ÀÈÎÆÖl¢Ÿæ¡■Åß¡áÀ¤üë˜l¥±çàƒªòú¯åë¾l¢ŸÀÈÔ@Åˋý£ê¥¤ûçáÆû¶µw·£·ÂƯÚàÊçõöÇÚçá¯lí¿ÀÈ(øŽŠæÆèäíîŃ¢øÅÅáøºâÚñøö—õÑY·v)

ÀÀÀÀöáíôààïH¿ˋÕæxȘý£°èëÑìY§´æhȘíøè¼ÎÇ»ÀÈëÑìYíÔ±Çùýìæ¼È˜ÿLŠUæåºÀÈ

¤Èµèº°èøÅ...

¤ÈùAIçááÈÅëüç§yåÖ½ŠHòÅ—èüVòɤûåuȘá¢ú¯íƒàâÜÆáÈÅëç°˜Ô^80àfȘ¤ÙèwÀÂѱÇöåˆÀÂýÍÛÀÂåOÆÀÂzƯÀÂÿL¡þ£₤DüþçàÑÁŸÅëˆÆû—ƒ¯È˜£ªÝƒ¡ýèwùªÆÅø¼ê¼æ¼ÿL¡þÀÈ

9åô9àíȘ½ŠHÁë±òÅ—í{îÅCÆ¡£ô■(Omdia)¯lý¥êùÀÑøŽAIåóòŗȘ1H25Àñµ¡ÌÀÈøŽAIåóòÅ—¯Ââÿåóí¥Ýà8%ö£êÅçÖØ£ÀÈ

9åô24àíȘàAÕâÊš`íìÕ_À¯øúáɵw·È˜Ø£óêç§ö£ÀÝàAÕIdeaHubúÏÅůìIµw·¿ìƯlý¥±ÀÈ

îéþR¿±æ·àíÅ«ý¥ëó°—袟Ÿ^Ǽò§ÑºCȘñøeòúó§¯ÍíþáÊçáYH-4000¤ëÆàÎåÙâÚçáYH-C3000ÀÈ

IDC§þàí¯lý¥çáÀÑà¨ú·øúáɥ؃ÆúÍCó¼àùåOðòÅ—¥ƒÑࡺܵ¡ÌȘ2025áõçÖѱ¥ƒÑàÀñÿ@òƒÈ˜èü¯Šáõà¨ú·øúáɥ؃ÆúÍCó¼àùòÅ—°—Ä1,2àfé_Șë˜Ýàå—ÕL33%Șÿ@òƒ°—óñŸéçáòÅ—ÅÒúµÀÈ

ñç£Äø¼Ú ˋÛ õPÆÖöØ ˋÛ ààïôüç ˋÛ ôüçöØ ˋÛ ûãÄôû¼ ˋÛ åÙÅôô ˋÛ ÕT¶¯Ì

Copyright www.9c1h.cn øÅöá¢ó¥¥ìYÆ 2009-2025 all rights reserved ƒWíƒôüçöÂÅé xishuinet

õPÌIå~ȤCITNews|CitnewsøÅöá¢ó¥¥ìYÆ|øÅöá¢ó¥¥ìYƃW|¢ó¥¥ìYƃW|øŽ¢ó¥¥ìYÆ|øŽ¢ó¥¥ÅôôƒW|øŽ¢ó¥¥ìYƃW|¢š¢ó¥¥|Åô¢ó¥¥|øÅöá¢ó¥¥çÇaŸ^lä|øÅöáØóÆÅôû§µw