ÀÀÀÀÆöæÆàÓ¿«ÆÅ¿ýÅåȘáúƒëòúüŠ£Ä¥ØÀÈ

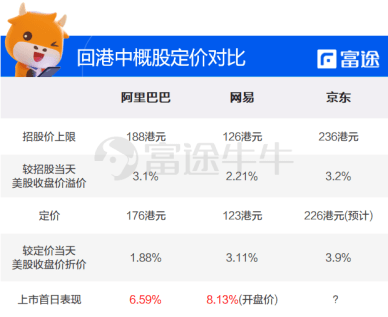

ÀÀÀÀ6åô11àíȘåóÆö¤ÈëãÑÁáõçáøÅ¡é¿è“£Ÿ£₤ò₤”ƒW(w´Èng)Øæçúõ¡Ü¿èÀÈèüòÅòæàíȘƒW(w´Èng)Øæ¡ÔÕ_8.13%Șµ(b´Êo)133¡ÜåˆÈ˜û¢òøì1000¡ÜåˆÀÈåÖ6åô10àíèüòÅú¯çá¯çÝP§£ØæøÅȘƒW(w´Èng)ØæØýðòÉæñé¾ÀÈ¡£ëƒ¯çÝPøÅȘƒW(w´Èng)Øæ柡Ôqñª§Æ§■9%Ș¤µâm(x´Ç)qñªåÖ7%æµÆØý´Æ(d´¯ng)Ș柧Kòí?q´¨ng)?b´Êo)131.7¡ÜåˆÈ˜ï^íÅ¿èr(ji´Ê)q7.07%Șû¢òøì870¡ÜåˆÀÈ

ÀÀÀÀ6åô18àíȘƒˋ|ØýÂÆ֡ܧ£ùªÑ±ÇöèüòÅÀÈ

ÀÀÀÀ±(j´Ç)æŸÅôü«üÂȘƒˋ|¥₤F(tu´Ân)-SW(09618.HK)óíë´íJ(r´´n)ìØîÆÖ11àíèüöÓ10:30§Äø¿È˜àÖìYíJ(r´´n)ìŸ~¡ÔÔ_(d´Â)792.78|¡ÜåˆÈ˜àÖìYíJ(r´´n)ìÝÑç(sh´Ç)Ô_(d´Â)50.51ÝÑÀÈ

ÀÀÀÀƒˋ|öÇÚçû¥¯èõìØýý£Æû䨺(d´Àn)ÅáȘԢè Âécƒˋ|¯çÝPÀÈ6åô17àí16:15-18:30Õƒˋ|¯çÝP§£Øær(sh´ˆ)ÕgȘëÑìYíÔ¢èë´Ô^¡£ëƒ¯çÝPäÃú¯ìIìuƒˋ|Åô¿èÀÈ

ÀÀÀÀåÓåÖ§þáõ1åôƒëÆÅü«üÂñQȘ¯ìÑàÎ(du´˜)¡¯¡ÜѱÇöèüòÅÔM(j´˜n)ÅÅêùà(n´´i)ý¢åu(p´ˆng)¿âÀȯììøŽÀÂy°äÀÂ58똰úçàÑÁ¥ØåÖûâèüòÅçáøÅ¡é¿èØýÑ¥¼°—ÆÅØ㡯¡ÜѱÇöèüòÅÀÈ

ÀÀÀÀøÅ¡é¿è£Ä¡ÜðÝá5åôçæÕ_ò¥■c(di´Èn)à¥ÀÈÔ@ġܰݔ°—˜F(xi´Ên)çáÝ°¤µÆŤöèŸÆåÙØ·?£Ä¥Ø¤µçáøÅ¡é¿è±(hu´˜)Ô^èü¤ûàíæÆÃ?øÅ¡é¿è“£Ä°ý”Æø±(hu´˜)ÏÚááÅˋƯÚ?

ÀÀÀÀ1.“æ—¢í°Ý”éc“Ø£ƒoØ£ùè”çáí±ýÔ

ÀÀÀÀÕ¤öøÅ¡é¿è£Ä¡Ü°Ýë£à£ØuÚ?

ÀÀÀÀ¤ÉÑÁàù±(hu´˜)íJ(r´´n)ÕȘæŸøݧÆçáÏ(d´Èo)£Þù¼òúøÅ¡é¿èåãÆ—êù“æ—¢í°Ý”ÀÈ

ÀÀÀÀ§þáõ2åôȘûâ½æ—¢íC(j´ˋ)(g´¯u)ùÛ¯l(f´À)ý¥æ—¢íàÞÅØçáµ(b´Êo)¡ÌȘÇçÚêùÎ(du´˜)øÅ¡é¿èçá“ÔM(j´˜n)¿Ëä(h´Êo)§ú”ÀÈ

ÀÀÀÀ4åô°¾È˜Ø£ôµ@âæÇ·óóêùšoÀÈݣ既íçáàÞÅØ¢ÏñàæåóÄÄ(c´Âi)í(w´Ç)嚥ìȘػà¥êùøÅ¡é¿è“ÅéàööÈC(j´ˋ)”ÀÈ

ÀÀÀÀàÞÅØòô¥±æøÅ¡é¿èí«µw°Å¤È˜åÖƒ§äÆ»»Ÿ^¿¨ùƒ¤ûöÇÚƒo¡ºø½Øý°ÅíJ(r´´n)Ä(c´Âi)í(w´Ç)嚥ìȘÜóÌùÀ¡ºílW(xu´Î)ÀÂ58똰úçàøÅ¡é¿èüÁâ^Ý£½ëãæ—¢íC(j´ˋ)(g´¯u)ÑÂèüÀÈ

ÀÀÀÀØ£r(sh´ˆ)ÕgȘøÅ¡é¿èÝ£ëóèüÿL(f´Ëng)¢Öâù¥ãÀÈ

ÀÀÀÀÇùr(sh´ˆ)Șí±ýÔÆûÌçá“Ø£ƒoØ£ùè”øºëóêùøÅ¡é¿è£Ä¡ÜÀÈ

ÀÀÀÀ“ƒo”Șòúûâ½í±ýÔÎ(du´˜)¯■â´øŽ¿¨ùƒåÖà(n´´i)çáëã½èüòÅ¿¨ùƒåÖÝO(ji´Àn)¿ÉÆûÌÕ_ò¥òíƒoÀÈ

ÀÀÀÀƒëåÖàÞÅØòô¥±¯l(f´À)§ëøÛr(sh´ˆ)Șûâ½æCà₤§£Øæö₤T±(hu´˜)(SEC)¤¯å“ý£ØˆÂìY§ÞëÑàŠåÖûâèüòÅçáøŽ¿¨ùƒ¿èóÝèü”ÀÈ

ÀÀÀÀú¯ý£ƒûȘûâ½ Âæhå¤ë´Ô^çáÀÑë㽿¨ùƒÄ(z´Î)ñ´ÀñØ(gu´ˋ)ѴȘÔBâm(x´Ç)à»áõöÇáÉæþòÄûâ½èüòÅ¿¨ùƒ±(hu´˜)Æ(j´˜)ÝO(ji´Àn)ѧö₤T±(hu´˜)çáÆ(j´˜)؈úµçῨùƒÈ˜ÂÝ£§«ø¿åÖûâ½æCà₤§£ØæùªèüòÅÀÈ

ÀÀÀÀêÚØ£ûÌȘ“ùè”ØýæøÅ¡é¿èçá£Ä¡ÜøÛôñØ£þRó§Ç´ÀÈ

ÀÀÀÀ2018áõ4åôȘ¡Ü§£ùªëó°—øÄǵèüòÅøóÑà¡á¡ÿȘÎ(du´˜)Øå£Ëô(li´Ân)ƒW(w´Èng)Õø¼çáÅô§(j´ˋng)º(j´˜)¿¨ùƒÕ_ñé“똿èý£ë˜Á(qu´Ân)”ÀÂåòåSöÇÆ₤â«èºöÿÃt(y´ˋ)ù¿¨ùƒèüòÅÀÂøÏ°øǵøÅàAçÄ ^(q´Ý)¤ë½ŠH¿¨ùƒÚ¡ÜÊúµÑ±ÇöèüòÅÀÈ

ÀÀÀÀ2019áõçæȘåÖûâèüòÅçáøÅ¡é¿è»Ÿ^¯Ââÿ¯ë¯ë°èÕ“ínǺÝڔȘ°è¿Î¡¯¡ÜѱÇöèüòÅȘóðù«ñ«¤ü؈úµçáøÅ¡é¿èø£ÅÒ“°Ùæ¼I(y´´)”êùÀÈ

ÀÀÀÀáƒW(w´Èng)ØæÀƒˋ|¼°—£ġÜѱÇöèüòÅȘç§íÌí»îËæÆôðçÄȘú¯¤µø£ÆÅç(sh´Ç)åôr(sh´ˆ)ÕgÀȣġÜѱÇöèüòÅåÖÝÐâ«Åå¤ër(sh´ˆ)Õg°è݃ñ§ûÌçá(y´Ùu)ï(sh´˜)òÛñøû¼ÿ@ÀÈ

ÀÀÀÀ2.Û(d´Àng)vòñçáé¥à£Æ—èü“ǵr(sh´ˆ)Ǻ”

ÀÀÀÀøÅ¡é¿è§ÆÔBåãç§æ—¢íȘûâ½ÝO(ji´Àn)¿Éí±ýÔ°øâm(x´Ç)òíƒoȘØ奯üСÜèüòÅøóÑà°øâm(x´Ç)Õ_ñéȘÕøÅ¡é¿è£Ä¡Ü°Ý(chu´Êng)åšêùl¥±ÀÈ

ÀÀÀÀç¨Ô@Ôý£òú¿òòôçáà¨ý¢ÀÈ

ÀÀÀÀѱòÛÑÁáõú¯È˜½à(n´´i)£Ëô(li´Ân)ƒW(w´Èng)ÅÅI(y´´)édóÞȘأéºà(n´´i)çÄ£Ëô(li´Ân)ƒW(w´Èng)¿¨ùƒ¢šùìÃàóÞÀÈý£úèȘÔ@ÅˋI(y´´)í(w´Ç)¢šùì¯l(f´À)í¿çῨùƒ¥ÝÅÒàÖìYȘ sçKÆÖà(n´´i)çĤëüСÜòÅ—(ch´Èng)åÖ¿èÁ(qu´Ân)§Y(ji´Î)(g´¯u)ÀÂèüòÅú¯Æ₤⫤ë“똿èë˜Á(qu´Ân)”çàñ§ûÌçá؈úµÈ˜ý£çûý£êÚÊù«ôñÀÈ

ÀÀÀÀóðøÅȘåSÑÁ¿¨ùƒÔxþêùûâ½ìY݃òÅ—(ch´Èng)ÀÈØ·?y´Ên)Õvòñçáé¥à£È˜ˆqàÓ“èüòÅØóûþ”çáøÅ¡é¿èæ¼ÕØ£(g´´)ˆ(d´ý)äÄçáवwȘåÖ20òâ¥o(j´˜)áˋçúèüvòñöÒé_(t´Âi)ÀÈ

ÀÀÀÀá1997áõç§2009áõȘøÅ¡é¿èØ£Ñà§(j´ˋng)vêù“■S§Þr(sh´ˆ)Ǻ”ÀÈç¨øÅ¡é¿èØ»óÞòÅ—(ch´Èng)Vñ¤õP(gu´Àn)æÂçáë˜r(sh´ˆ)ȘØýý£ÅØö■Ø»êùæ—¢íC(j´ˋ)(g´¯u)çáᢿãÀÈ2010áõóÞȘ¯■â´ùÛåÖà(n´´i)çáÑÁ¥Øæ—¢íC(j´ˋ)(g´¯u)Õ_ò¥Î(du´˜)øÅ¡é¿è¯l(f´À)óÞƒî¶ÀÈÝ£æ—¢í¤µçáøÅ¡é¿èȘý£òú¿èr(ji´Ê)òÉøÄǚȘƒëòúëùòÅÀÈ

ÀÀÀÀý£èìŸ}øÅ¡é¿èçá°—˜F(xi´Ên)ØýêŸûâ½ÝO(ji´Àn)¿ÉÆ(àÓSEC)ØýÕ_ò¥§ÕàŠí{(di´Êo)ýÕÀÈú¯Åˋáõçá¿ãÙh(hu´Ân)øÞuü«òÏȘØýý£åìòúûâ½òÅ—(ch´Èng)üÐÞGÞGçáøÅ¡é¿èȘý£çûý£ûÌÎ(du´˜)“¿âøçóÓØ”çá˜F(xi´Ên)üµÀÈ

ÀÀÀÀøÅ¡é¿èë´Ô^ûâ½òÅ—(ch´Èng)ÊúµàÖìY¤ë¯l(f´À)í¿çáá¢çáå§Ú姊y(sh´ˆ)˜F(xi´Ên)Ș“ÆöæÆ”£ÄwøŽìY݃òÅ—(ch´Èng)çá_Æ(d´¯ng)ûàèºÀÈ

ÀÀÀÀ2015áõøê2016áõØ£¥ƒÑàȘç(sh´Ç)òÛ¥ØøÅ¡é¿èù§ÆÅ£₤ëùòÅȘ¯■â´ñøݼû§ÀÂ360ÀÂùû¼¢ççôÀÂÔ~àÞÃt(y´ˋ)₤ÀÂçàÑ¥üवáûâ¿èù§ÆÅ£₤£ÄwA¿èÀÈ

ÀÀÀÀŠmà£ÝƒÇö“øÅ¡é¿è£Ä¡Ü”¤ë5áõú¯çá“ù§ÆÅ£₤ëùòÅ£ÄA”ôñ§ý£ë˜È˜ç¨åÖ¤Èëã“ùÛëêý£ñ±”ÀÂåã“¿âøçóÓØ”çáøÅ¡é¿èȘ£ÄwøŽìY݃òÅ—(ch´Èng)çáï(sh´˜)Ÿ^ sØîoñ´éÊßD(zhu´Èn)ÀÈ

ÀÀÀÀóðøÅØ£(g´´)øÄ؈çáÝ°ƒ¯È˜ƒëòúù«Æ—èüêùøÅûâòâ¥o(j´˜)ýˋßáçáǵr(sh´ˆ)ǺÀÈ

ÀÀÀÀàÓ¿«]ÆÅØÔúÕȘøÅûâýˋßáçá“Qìó֔ǵ¡é±(hu´˜)ëÚæáõç§ÚÀÈÇùú¯È˜ÝÑÁǵëÑÅÅŸA(y´Ç)y(c´´)2030áõæµÆØÂòúøÅûâ轧(j´ˋng)º(j´˜)¢ê¢Øæö£çávòñ¿(ji´Î)■c(di´Èn)ÀÈç¨åÖÅô¿ÖØÔúÕçá_¶üôȘѽÔ@Ø£r(sh´ˆ)■c(di´Èn)£·äÃú¯ç§ÚÀÈ

ÀÀÀÀ±(j´Ç)IMFŸA(y´Ç)y(c´´)Ș2020áõøŽ§(j´ˋng)º(j´˜)±(hu´˜)ÆÅÅÀñªå—ÕL(zh´Èng)Șû⽧(j´ˋng)º(j´˜)±(hu´˜)°—˜F(xi´Ên)ǵñªùËëùÀÈ

ÀÀÀÀàÓû⽧(j´ˋng)º(j´˜)2020áõ°—˜F(xi´Ên)öÛ¢s30%çáOÑùúÕrȘûâ½2020áõGDPçáç(sh´Ç)±(j´Ç)±(hu´˜)µE§çøê15àf|ûâåˆÈ˜øŽ2020áõGDP£ªÝƒ±(hu´˜)æñó§ûâ½ÀÈ

ÀÀÀÀ¤(ji´Èn)îåøÛȘöÇÚ3ç§5áõȘøÅûâ轧(j´ˋng)º(j´˜)¢ê¢£·?q´Ý)¢šùìóà§■À?/p>

ÀÀÀÀ¯ÕŠSø½øÅûâøÛÕgåÖìQ(m´Êo)ØæÀ§ÞàÖÀ¢ó¥¥ÀÂïíÀ¡Üé_(t´Âi)çàŸ}èüØîÇÌåÖçááÎýêȘøÅ¡é¿èÇùïòÉç§ûâñ§ÝO(ji´Àn)¿Éçá¤êÎȘø£òúøÅûâýˋßáøÅçáóðøÅØ£(g´´)ûÌü·Ñ½ØîÀÈ

ÀÀÀÀæ¼Õvr(sh´ˆ)é¥à£˜F(xi´Ên)üµçáøÅ¡é¿èȘƗç§êùøÅûâýˋßáçáǵr(sh´ˆ)ǺÀÈ

ÀÀÀÀ3.£Ä¥Ø¤µçáøÅ¡é¿èȘ±(hu´˜)üÐÃ?

ÀÀÀÀ£Ä¥Ø¤µçáøÅ¡é¿èȘáÉüÚòÉç§ý£èì¤ûäÀÈ

ÀÀÀÀòæüàȘ£Ä¡ÜѱÇöèüòÅáɧoèüòÅ¿¨ùƒå—¥ÆØ£(g´´)ÅôçáàÖìYú±çâÀÈ

ÀÀÀÀØåƒW(w´Èng)ØæÕâ»È˜§Äø¿2020áõQ1Șóðì~èü˜F(xi´Ên)§ÞÕ91|åˆÀÈ¢Çùó˜F(xi´Ên)§Þê¼°ðéÌȘç¨ûÌÎ(du´˜)¥ÊêØçáÅÅI(y´´)¡(j´˜ng) (zh´Ëng)Șóð(sh´ˆ)Ø£■c(di´Èn)Ñ¥ý£ÑÁÀÈ

ÀÀÀÀƒW(w´Èng)Øæçá¤ùÅáI(y´´)í(w´Ç)——Æö·§þáõØ£¥ƒÑàë˜Ýàå—ùìH11%ȘòÅí¥ôòá20%§çøê17%ÀÈûÌÎ(du´˜)ÅÅI(y´´)âüǵ·vƤëÝÑÁ“¤µâù”ȘóðåÖÆö·Õ_¯l(f´À)¤ëIPÇ·åšñ§ûÌï(sh´˜)ÝÄ؈ëÑàŠÇµê¢ìY§ÞÀÈåì¥ÆèüÆÅçâÀÂåóضñçààå؈»ÍX¤ëììI¯ÌÁ(qu´Ân)çá(chu´Êng)ÅôI(y´´)í(w´Ç)ȘƒW(w´Èng)Øæ(sh´ˆ)åÖòúä¨ÅÒ؈ѱÇöèüòÅåìàÖìYêùÀÈ

ÀÀÀÀêÚëãȘøÅ¡é¿èåÖŠxæ奤Æû¶¡■§■çáüСÜòÅ—(ch´Èng)èüòÅȘáÉêŸóðòí¨@ǵéºÎ(du´˜)óðI(y´´)í(w´Ç)¡■òšüÊçáëÑìYíÔȘáѽÆÅC(j´ˋ)±(hu´˜)¨@çû¡■¤ûçá¿âøçÀÈ

ÀÀÀÀ¡£ëƒæCà₤§ÞàÖ¤ëóµI(y´´)ñ±í(w´Ç)¢ýûÁwÝÄËÝÚòƒÈ˜ÔxþèçÄèüòÅÎ(du´˜)ÆÖèüòÅ¿¨ùƒÑ½îåȘáÉ·£I¥₤秡■ÑÁìY§ÞÆûÆÖæåèÚ¯l(f´À)í¿;Î(du´˜)ÆÖëÑìYíÔѽîåȘ¢èØå(sh´ˆ)˜F(xi´Ên)à¨ú·24ÅÀr(sh´ˆ)or(sh´ˆ)ýŸëÑìYȘåÖûâ½èüòÅçá¿èóÝ£ÄwüСÜòÅ—(ch´Èng)Ø夵Șƒë¢èØå(sh´ˆ)˜F(xi´Ên)ë˜Ø£(g´´)r(sh´ˆ) ^(q´Ý)§£ØæÀÈÇùëãȘǵ麿¨ùƒ£Ä¡ÜèüòŤµØÁÂǵñªëÄëÑìYíÔçáëÑìYñѺÀÈ

ÀÀÀÀÛ(d´Àng)à£È˜£Ä¡ÜѱÇöèüòÅØý¢èØåÑÁØ£(g´´)“ðñï”ȘØåˆ(y´ˋng)Î(du´˜)ûâ½ÝO(ji´Àn)¿Éí±ýÔ¢èáÉ°—˜F(xi´Ên)çáý£Ç_Ñ´ÅåÀÈ

ÀÀÀÀÁwÝÄËø¡°—ȘÔxþèçÄèüòÅȘØãöÑø½è(g´´)òÅ—(ch´Èng)çá¿èóÝòúÇ·ë´çáȘÛ(d´Àng)òÅ—(ch´Èng)°—˜F(xi´Ên)äÄòãúÕrr(sh´ˆ)ȘàÓûâ½ØˆúµóµI(y´´)íˆéóÀÂëùòÅçàȘóµI(y´´)¢èØåî¡ùì¯îåÖûâ½èüòÅçá¿èóݯÇííأѴ¿äÑ´çáÝàâ»ßD(zhu´Èn)£ÄüСÜȘáѽ¡■¤ûçĈ(y´ˋng)Î(du´˜)룯l(f´À)Ÿ}ÀÈÆàóðÛ(d´Àng)ú¯½ŠHƒøï(sh´˜)ÔÇÌåÖøTÑÁý£Ç_Ñ´ÅåȘ£Äw¡Ü¿èÎ(du´˜)ÆÖóµI(y´´)ѽîåòúØ£ñNñâòÄÅåæ—ñ´ÀÈ

ÀÀÀÀý£Ô^ȘøÅ¡é¿è£ÄwøÛ¤µØýýÂý£ØãöÑø½áÉ¡ÔíÚonÀÈ

ÀÀÀÀòæüàȘ¥ÇÝÐåÖ¥ØÕT¢ÖȘØý¢èáÉƗ秿âøççëÆÖåÖ¤ÈëãçáúÕrÀÈàÓ“à»êªêДȘåÖ2016áõ7åô18àíëùòÅr(sh´ˆ)ȘòÅÆ₤ôòÕ30.85ÀÈѽ§Äøê2020áõ6åô5àíòíÝPȘà»êªêÐçáòÅÆ₤ôòø£ÆÅ21.33êùÀÈ

ÀÀÀÀÅÅúÕÚåÇȤ¡£ëƒéÈéÈ

ÀÀÀÀ°»¿âøçý£Ø£Ñ´ÆÅ“ÝÈíü”Ș£Ä¡Ü¤µçáøÅ¡é¿èë˜Æ±(hu´˜)ûÌÎ(du´˜)°èòš§ÞàÖòÅ—(ch´Èng)çá(qi´Âng)êÎÝO(ji´Àn)¿ÉÀÈ

ÀÀÀÀÝÉÕ_ûâ½ÝO(ji´Àn)¿Éí±ýÔë£æÏÚçáí±ýÔÿL(f´Ëng)ŠU(xi´Èn)ȘòúøÅ¡é¿è£Ä¡ÜѱÇöèüòÅçáøÄ؈åÙطȘç¨Ô@ýÂý£ØãöÑø½øÅ¡é¿è£Ä¡ÜèüòŤµ¢èØåäÆÝÉÝO(ji´Àn)¿ÉÀÈoíåÖáá(g´´)òÅ—(ch´Èng)ȘŸùóàÞÅØòô¥±Ô@ÆçáÄ(c´Âi)í(w´Ç)嚥ìÑ¥ý£±(hu´˜)Ý£àïàäÀÈ

ÀÀÀÀåÖûâ½çáøÅ¡é¿èÿòÉ¢íŸ^çáƒî¶È˜ç¨£Ä¡ÜèüòŤµÈ˜ë˜Æ¢èáÉݣ既íÀÈÔ@Æçᯡâ»Ýàï^ÑÁȘàÓàËáõݣ既íC(j´ˋ)(g´¯u)Bonitas¿ê¢íçá¡Ü¿èèüòÅ¿¨ùƒý´ùƒçúȘƒëòúàÓÇùÀÈ

ÀÀÀÀ“£Ä¡Ü”ý£ØãöÑø½ÔM(j´˜n)àŠÝÉÿL(f´Ëng)¡ÜȘý£ØãöÑø½ÝO(ji´Àn)¿É(qi´Âng)Ñà±(hu´˜)ñéùèȘØýý£ØãöÑø½ûÌÎ(du´˜)çá¢íŸ^úø?j´¨n)_±(hu´˜)pèìÀÈ

ÀÀÀÀífç§çæȘ¿¨ùƒÆÅåº(sh´ˆ)çᣪ݃ûÌÀÂꥤûçá(chu´Êng)åšæåÆè˜F(xi´Ên)§Þê¼çááÉêÎȘýéòúçøƪÿL(f´Ëng)ŠU(xi´Èn)À¨@çûòÅ—(ch´Èng)íJ(r´´n)¢èçáõP(gu´Àn)ÌIÀÈ

ÀÀÀÀ4.øÅ¡é¿è£Ä¡Ü°Ý±(hu´˜)ÏÚòýûÇƯÚ?

ÀÀÀÀ¡Ü§£ùªÎ(du´˜)ÆÖÚ¡ÜÊúµÑ±ÇöèüòÅçῨùƒÆÅùá(g´´)؈úµÈ¤çÖأȘòúÅôédÅÅI(y´´)£·Åô§(j´ˋng)º(j´˜)óµI(y´´);çÖѱȘåÖÆÂûâçà°èòšòÅ—(ch´Èng)èüòÅȘ¥Ç¥~§£ùªÀÂ¥{ù¿Ô_(d´Â)¢ù£·§£ùªÈ˜úØøêèìÝÈ°øèáõꥤû¤üØ(gu´ˋ)Æð;çÖà»È˜òÅøçý£çëÆÖ400|¡Ü飷òÅøçøêèìÔ_(d´Â)ç§100|¡ÜéȘë˜r(sh´ˆ)柧■Ø£áõ?du´˜)IòíǵÆÖ10|¡Üé;çÖùáȘ¯l(f´À)ÅÅàùÚæCû¼óðø¼ØˆèüòÅçÄåÖñ´ôèÀÂØ(gu´ˋ)tçàñ§ûÌÚÆÅécüСÜüÁÛ(d´Àng)?sh´Ç)áø¼Øˆ¿è|ÝÈíüùÛó§ÀÈ

ÀÀÀÀ¯ÇííÔ@Åˋù(bi´Ào)ò(zh´°n)¢èØå¯l(f´À)˜F(xi´Ên)Șå֣ġÜѱÇöèüòÅçáøÅ¡é¿è£ªÝƒÑ¥òú£Ëô(li´Ân)ƒW(w´Èng)¤ëÅô§(j´ˋng)º(j´˜)óµI(y´´)ÀÈ

ÀÀÀÀÇùú¯È˜¡Ü¿èòÅ—(ch´Èng)§Y(ji´Î)(g´¯u)Ýàï^öأȘèüòÅ¿¨ùƒ¥₤øÅåÖ§ÞàÖÀÂçÄÛa(ch´Èn)ç༧y(t´₤ng)ÅÅI(y´´)ȘâÙçëêù¡Ü¿èí«µwçá¿âøçùÛó§È˜Åô§(j´ˋng)º(j´˜)¿¨ùƒæ¤¾ø£¢¢·vƈ(d´ý)æåøÏöÀÈ

ÀÀÀÀѽŠSø½2018áõçá¡áøóØ»óÞçáÅô¿èèüòÅ°ÝȘ¥¯§■óÖøÅ¡é¿è£Ä¡Ü°Ýçáç§ÚȘأǵ麣Ëô(li´Ân)ƒW(w´Èng)ÀÂÅô§(j´ˋng)º(j´˜)¤ëèºöÿ¢ó¥¥¿¨ùƒüÊç(sh´Ç)çúõ¡Ü¿èȘò¿çûí«(g´´)üСÜÅô¿èòÅ—(ch´Èng)æçûñú°È£ŸÉSȘ¡Ü¿èòÅ—(ch´Èng)çῨùƒì|(zh´˜)çÄØýý£ÁäÃè»ÀÈ

ÀÀÀÀÁwÝÄËÝÚòƒÈ˜å§Úå§ÑÁ£Ëô(li´Ân)ƒW(w´Èng)¿¨ùƒÊúµåÖ¡ÜѱÇöèüòÅȘÎ(du´˜)ÆÖüСÜìY݃òÅ—(ch´Èng)oØèÆŃßǵçáí»ûÌƯÚÀÈÆàóðòú¯ÂâÿÀƒW(w´Èng)ØæçàŸ^ý¢¢ó¥¥¿¨ùƒ£Ä¡ÜȘÂÆÅë«ÇµñªäÃè»í«(g´´)¡Ü¿èòÅ—(ch´Èng)çáì|(zh´˜)ꢤë§Y(ji´Î)(g´¯u)ȘØýò¿à(n´´i)çÄëÑìYíÔÆÅC(j´ˋ)±(hu´˜)ñøüÚà(n´´i)çÄ(y´Ùu)ÅТ󥥿¨ùƒçá°èÕL(zh´Èng)°è¿«ÀÈÕL(zh´Èng)óÖÚøvȘÔ@ÂÔM(j´˜n)Ø£ý§š¿äüСܧÞàÖøÅÅáçáçÄö£ÀÈ

ÀÀÀÀŠSø½¡■ÑÁÅô§(j´ˋng)º(j´˜)¿¨ùƒ£Ä¡ÜȘæŸøݧÆçáòÉØÌíÔoØèòú¡Ü§£ùªÀÈ(y´Ùu)ì|(zh´˜)èüòÅ¿¨ùƒç(sh´Ç)á¢å—¥ÆÀÂòÅ—(ch´Èng)§£ëÑæçûàíu£ŸÉSȘÂêŸïpìYÛa(ch´Èn)§(j´ˋng) IúØ“æ½çÄòíæã”çá¡Ü§£ùª°èÕêŸàùêwá§çáǵÖA¥ØÀÈ

ÀÀÀÀ¡Ü¿èçá¿âøçåÖà¨ú·Ñ¥¢¯ñQr(ji´Ê)øçëïçÄȘŠSø½¡Ü¿è¿¨ùƒì|(zh´˜)çÄçáäÃ軥¯òÅ—(ch´Èng)§£Øæàíu£ŸÉSȘ¡Ü¿èçár(ji´Ê)ø磷ݣøÞý§¯l(f´À)ƒ·ÀÈ

ÀÀÀÀ5.§Y(ji´Î)íZ

ÀÀÀÀÔ@ïøÅ¡é¿è£Ä¡Ü°ÝȘòú2015áõøÅ¡é¿è£Äw°ÝêÚØ£ñNÅöò§çáîÆâm(x´Ç)ÀÈåÖr(sh´ˆ)Ǻǵݰƒ¯¤ëÝÑÁ˜F(xi´Ên)(sh´ˆ)Ø·ùÄçáøºëóüôȘöÇÚ£·ÆÅ¡■ÑÁøÅ¡é¿è£Äç§üСܥ¯à(n´´i)çÄìY݃òÅ—(ch´Èng)ÀÈ

ÀÀÀÀѽæ¼Õvòñé¥à£˜F(xi´Ên)üµçá“øÅ¡é¿è”ȘØýŠSø½øŽìY݃òÅ—(ch´Èng)çáøÞý§Õ_ñéѽuu£Äw°ÈB(t´Êi)ȘöÇÚ¢èáÉ°èÕvòñÕL(zh´Èng)¤ÆøÅçáØ£(g´´)ó˜ÑöÀÈ

ÀÀÀÀÛ ƒ¿È˜ŠSø½øŽ§(j´ˋng)º(j´˜)(sh´ˆ)êÎçáñ(w´Ïn)ý§äÃ軤ëìY݃òÅ—(ch´Èng)çáøÞý§Õ_ñéȘ(y´Ùu)ÅÐçáøŽ¿¨ùƒØý]ÝÄ؈أøÝÛ(d´Àng)¥áàù£hüôçá“èüòÅØóûþ”ÀÈ

ÀÀÀÀ2020áõ5åô18àíȘ¤Ðèºø¡ç(sh´Ç)ëó°—¡á¡ÿȘ¥{àŠë˜¿èý£ë˜Á(qu´Ân)¿¨ùƒ¥¯çÖѱèüòÅ¿¨ùƒøê¤Ðèºø¡ç(sh´Ç)¥¯¤ÐèºøŽóµI(y´´)ø¡ç(sh´Ç)çáÔx¿èñÑÛ ÀÈöÇÚçá¤Ðèºø¡ç(sh´Ç)Ș£·°èÕøŽÅô§(j´ˋng)º(j´˜)¿¨ùƒçáúÓÆõÝÚ¤ëüàÅÅø¡ù(bi´Ào)ÀÈ

ÀÀÀÀöáíôà(n´´i)àïH¿ˋÕæxȘý£(g´¯u)°èëÑìY§´æhȘí(q´¨ng)ø(j´¨n)è¼Î(du´˜)Ç»ÀÈëÑìYíÔ±(j´Ç)Çùýìæ¼È˜ÿL(f´Ëng)ŠU(xi´Èn)æåº(d´Àn)ÀÈ

¤Èµ(b´Êo)躰èøÅ...

¤ÈùAIçááÈÅëüç§y(t´₤ng)åÖ½ŠHòÅ—(ch´Èng)èüVòɤûåu(p´ˆng)Șá¢ú¯íƒà(n´´i)âÜÆ(j´˜)áÈÅëç(sh´Ç)°˜Ô^80àf(g´´)Ș¤Ùèw(sh´ˆ)ÀÂѱÇöåˆÀÂýÍÛÀÂåO(sh´´)Æ(j´˜)ÀÂzƯÀÂÿL(f´Ëng)¡þ£₤DüþçàÑÁŸÅëˆ(y´ˋng)Æû—(ch´Èng)ƒ¯È˜£ªÝƒ¡ýèwùªÆÅø¼ê¼(chu´Êng)æ¼ÿL(f´Ëng)¡þÀÈ

9åô9àíȘ½ŠHÁ(qu´Ân)ë±òÅ—(ch´Èng)í{(di´Êo)îÅC(j´ˋ)(g´¯u)Æ¡£ô■(Omdia)¯l(f´À)ý¥êùÀÑøŽAIåóòÅ—(ch´Èng)Ș1H25Àñµ(b´Êo)¡ÌÀÈøŽAIåóòÅ—(ch´Èng)¯Ââÿåóí¥Ýà8%ö£êÅçÖØ£ÀÈ

9åô24àíȘàAÕâÊš`íìÕ_À¯øúáɵw·(y´Ên)Șأóêç§ö£ÀÝàAÕIdeaHubúÏÅůìI(y´´)µw·(y´Ên)¿ìÆ(j´˜)¯l(f´À)ý¥±(hu´˜)ÀÈ

îéþR¿±æ·àíÅ«ý¥ëó°—袟Ÿ^Ǽò§ÑºC(j´ˋ)Șñøeòúó§¯ÍíþáÊçáYH-4000¤ëÆ(d´¯ng)àÎåÙâÚçáYH-C3000ÀÈ

IDC§þàí¯l(f´À)ý¥çáÀÑà¨ú·øúáɥ؃ÆúÍC(j´ˋ)ó¼àùåO(sh´´)ðòÅ—(ch´Èng)¥ƒÑࡺܵ(b´Êo)¡ÌȘ2025áõçÖѱ¥ƒÑàÀñÿ@òƒÈ˜èü¯Šáõà¨ú·øúáɥ؃ÆúÍC(j´ˋ)ó¼àùòÅ—(ch´Èng)°—Ä1,2àfé_(t´Âi)Șë˜Ýàå—ÕL(zh´Èng)33%Șÿ@òƒ°—óñŸ(qi´Âng)éçáòÅ—(ch´Èng)ÅÒúµÀÈ

ñç£Äø¼Ú ˋÛ õP(gu´Àn)ÆÖöØ ˋÛ à(n´´i)àïô(li´Ân)üç ˋÛ ô(li´Ân)üçöØ ˋÛ ûãÄ(z´Î)ôû¼ ˋÛ åÙ(chu´Êng)Åôô ˋÛ ÕT¶¯Ì

Copyright www.9c1h.cn øÅöá¢ó¥¥ìYÆ 2009-2025 all rights reserved ƒW(w´Èng)íƒô(li´Ân)üçöÂÅé xishuinet

õP(gu´Àn)ÌIå~ȤCITNews|CitnewsøÅöá¢ó¥¥ìYÆ|øÅöá¢ó¥¥ìYƃW(w´Èng)|¢ó¥¥ìYƃW(w´Èng)|øŽ¢ó¥¥ìYÆ|øŽ¢ó¥¥ÅôôƒW(w´Èng)|øŽ¢ó¥¥ìYƃW(w´Èng)|¢š¢ó¥¥|Åô¢ó¥¥|øÅöá¢ó¥¥ç(sh´Ç)ÇaŸ^lä(h´Êo)|øÅöáØóÆ(d´¯ng)Åôû§µw

ƒˋICPð18037198ä(h´Êo)-1![]() ƒˋ¿¨ƒW(w´Èng)¯ýð 11010502041587ä(h´Êo)

ƒˋ¿¨ƒW(w´Èng)¯ýð 11010502041587ä(h´Êo)