ĪĪĪĪ2021─ĻŻ¼├µ░ÕŲ¾śI┘ŹĄ├┼ĶØM└ÅØMĪŻ

ĪĪĪĪ┐┤ā╔éĆ┤·▒ĒąįŲ¾śIŻ║Š®¢|ĘĮ2021─ĻĀI╩š2193ā|į¬Ż¼═¼▒╚į÷ķL62%;ā¶└¹ØÖ▀_ĄĮäō╝oõøĄ─258ā|į¬Ż¼═¼▒╚į÷ķL413%;ōĒėąTCL╚AąŪĄ─TCL┐Ų╝╝Ż¼2021─ĻīŹ¼FĀIśI╩š╚ļ1633.78ā|į¬Ż¼═¼▒╚į÷ķL113.1%;īŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ100.62ā|į¬Ż¼═¼▒╚į÷ķL129.3%ĪŻ

ĪĪĪĪĄ½┼c┤╦═¼ĢrŻ¼ļŖęĢĮKČ╦Ų¾śIĄ─╚šūėģs▓ó▓╗║├▀^ĪŻÅ─Ė„┤¾ÖCśŗĄ─ĮyėŗöĄō■üĒ┐┤Ż¼2021─Ļųąć°▓╩ļŖ╩ął÷┴Ń╩█Ņ~Ž┬╗¼ĄĮ4000╚f┼_ęįŽ┬Ż¼äōŽ┬┴╦12─ĻüĒĄ─ą┬Ą═ĪŻ╩ął÷ęÄ─Ż│ų└m╬«┐sĄ─įŁę“║▄ČÓŻ¼Ą½├µ░ÕØqārī¦ų┬ĮKČ╦«aŲĘārĖ±╠¦╔²Å─Č°ęųųŲ┴╦▓┐ĘųąĶŪ¾Ż¼ę▓▓╗┐╔║÷ęĢĪŻ

ĪĪĪĪÅ─2021─ĻŽ┬░ļ─Ļķ_╩╝Ż¼ļŖęĢ├µ░ÕārĖ±Š═│÷¼F┴╦Ž┬╠Į┌ģä▌Ż¼ė╚Ųõ╩Ū┤¾│▀┤ń├µ░ÕĮĄĘ∙Ė³×ķ├„’@ĪŻ▀M╚ļ2022─Ļ║¾Ż¼▀@ę╗┌ģä▌Ą├ĄĮ┴╦čė└mĪŻ├µ░ÕārĖ±Ą─Ž┬╗¼Ż¼ę▓×ķĮKČ╦╩ął÷Ą─Å═╠KŻ¼Ä¦üĒ┴╦ę╗ą®Ä═ų·ĪŻ

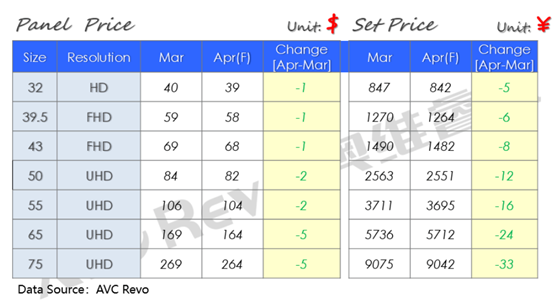

ĪĪĪĪĪČßö┐Ų╝╝ĪĘūóęŌĄĮŻ¼╚šŪ░ŖWŠSŅŻ╬ų║═╚║ųŪū╔įāā╔╝ę«aśIĘų╬÷ÖCśŗČ╝░l▓╝┴╦4į┬TV├µ░ÕārĖ±ū▀ä▌ŪķørŻ║Ė∙ō■╚║ųŪū╔įāĄ─ŅAėŗŻ¼4į┬-5į┬├µ░ÕārĖ±īó└^└mŽ┬╠ĮŻ║ųąąĪ│▀┤ń├µ░ÕārĖ±ŠS│ų1-2├└ĮĮĄĘ∙Ż¼Č°┤¾│▀┤ń├µ░ÕārĖ±īó│╩¼F5├└Įęį╔ŽĄ─▌^┤¾ĮĄĘ∙;ŖWŠSŅŻ╬ųätŅAėŗŻ¼65ėó┤ń-75ėó┤ń├µ░Õ╩ął÷Ż¼ė╔ė┌Ņ^▓┐ŲĘ┼ŲÅS┐│å╬Ż¼├µ░ÕÅS│÷žøē║┴”╝ė┤¾Ż¼3į┬ĮĄĘ∙5├└ĮŻ¼4į┬ŅAėŗĮĄĘ∙ŠS│ų5├└ĮĪŻ

ĪĪĪĪ├µī”╔Žė╬├µ░ÕārĖ±│ų└mŽ┬╠ĮŻ¼ļŖęĢŲ¾śI╩ŪŽ▓╩Ūæn─ž?ĪČßö┐Ų╝╝ĪĘšJ×ķŻ¼├µ░ÕārĖ±Ž┬╠Įī”ĮKČ╦╩ął÷īóĦüĒā╔┤¾ė░ĒæŻ║

ĪĪĪĪę╗ĘĮ├µŻ¼ļŖęĢŲ¾śI│╔▒Šē║┴”£pŠÅŻ¼×ķĮĄār┤┘õN╠ß╣®┴╦┐šķgĪŻļŖęĢąąśI╝┤īóėŁüĒ╬Õę╗Īó618┤¾┤┘ā╔┤¾ųžę¬Ą─Ž¹┘M╣سcŻ¼├µ░ÕārĖ±Ą─Ž┬ĮĄ×ķļŖęĢŲ¾śIė├ārĖ±Ė▄ŚU┤╠╝żŽ¹┘M╠ß╣®┴╦äė─▄ĪŻÅ──┐Ū░ųąć°╩ął÷Ą─Ž¹┘M╠žš„üĒ┐┤Ż¼65ėó┤ń╝░ęį╔Ž┤¾│▀┤ń«aŲĘ│╔×ķŽ¹┘Mų„┴„Ż¼ę▓╩Ūį÷ķLä▌Ņ^ūŅ║├Ą─│▀┤ńČ╬ĪŻČ°ŽÓī”ųąąĪ│▀┤ń├µ░ÕŻ¼┤¾│▀┤ń├µ░ÕārĖ±Ž┬╠ĮĄ─Ę∙Č╚Ė³Ė▀Ż¼š²║├×ķĖ▀Č╦┤¾Ų┴ļŖęĢĄ─┤┘õN▌ö╦═┴╦“ÅŚ╦Ä”ĪŻ

ĪĪĪĪ┴Ēę╗ĘĮ├µŻ¼ą┬ę╗▌åārĖ±æø░ė┐Č°ų┴Ż¼└¹ØÖ┬╩└^└mū▀Ą═│╔▒ž╚╗ĪŻļm╚╗├µ░ÕārĖ±į┌Ž┬╗¼Ż¼Ą½Å─ęį═∙Ą─Įø“×üĒ┐┤Ż¼×ķ┴╦į┌┤µ┴┐╩ął÷ōīŖZ╩ął÷Ę▌Ņ~Ż¼ĮKČ╦╩ął÷Ą─ĮĄārĘ∙Č╚║▄┐╔─▄Ė³┤¾ĪŻ▀@ęŌ╬Čų°Ż¼ļŖęĢĄ─ļAČ╬ąįØqārīóĮKĮYŻ¼╚ĪČ°┤·ų«Ą─╩Ū╩ņŽżĄ─ārĖ±æ▒╚Ų┤ĪŻė╔ė┌╩▄ę▀ŪķĪóĘ┐Ąž«aĄ╚ę“╦žė░ĒæŻ¼ļŖęĢŽ¹┘M╩ął÷2022─ĻęįüĒ╚į╠Äė┌Ą═├įŲ┌Ż¼├µ░ÕĮĄār╗“╝ż░lĖ³æK┴ęĄ─ārĖ±æŻ¼Å─Č°└ŁĄ═š¹éĆąąśIĄ─└¹ØÖ┬╩╦«ŲĮĪŻ

ĪĪĪĪŠC╔ŽŻ¼ĪČßö┐Ų╝╝ĪĘšJ×ķŻ¼├µ░ÕĮĄārš¹¾w╔Žī”ė┌▓╩ļŖŲ¾śI╩Ū└¹║├Ż¼ų┴ė┌ārĖ±æĄ─╠¶æŻ¼īŹļH╔ŽąąśIŲ¾śIįńęč“├ō├¶”Ż¼ę“×ķ¤ošō├µ░ÕØqĄ°ĮKČ╦╩ął÷Ą─ārĖ±æČ╝ę╗ų▒┤µį┌Ż¼ų╗╩Ū┴ęČ╚▓╗═¼Č°ęčĪŻ

ĪĪĪĪ╬─š┬ā╚╚▌āH╣®ķåūxŻ¼▓╗śŗ│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮyį┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚└█ėŗ─Żą═öĄ│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįOėŗĪóözė░Īó’LĖ±╗»łDŽ±Ą╚ČÓŅÉą═æ¬ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äōū„’LĖ±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ═■╩ął÷š{čąÖCśŗėóĖ╗┬³(Omdia)░l▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI¾w“×╣┘ėŗäØ░l▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įOéõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻPė┌╬ęéā ®« ā╚╚▌┬ōŽĄ ®« ┬ōŽĄ╬ęéā ®« ├Ōž¤┬Ģ├„ ®« įŁäōą┬┬ä ®« ķTæ¶░µ

Copyright www.9c1h.cn ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠWšŠ┬ōŽĄ╬óą┼ xishuinet

ĻPµIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW|┐Ų╝╝┘YėŹŠW|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW|ųąć°┐Ų╝╝┘YėŹŠW|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w