ĪĪĪĪ2022─Ļ╩Ūäė╩ÄĄ─ę╗─ĻŻ¼ę▀ŪķĪóĄžė“ø_═╗Īó═©žø┼“├ø║═Įø(j©®ng)Ø·(j©¼)╦ź═╦┌ģä▌Ą╚ė░Ēæ╝Ŗų┴Ē│üĒĪŻ2023─ĻŻ¼╚╦éāĄ─╔·╗Ņ│╔▒Š╬ŻÖC(j©®)š²į┌▓╗öÓ╝ė╔ŅŻ¼Įø(j©®ng)Ø·(j©¼)╦ź═╦┌ģä▌ę└╚╗┤µį┌Ż¼╚½Ū“ļŖūė╔╠äš(w©┤)ąąśI(y©©)ę▓├µī”ų°ųTČÓ┐╝“×ĪŻ

ĪĪĪĪ×ķ┴╦蹊┐öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣Ę┼ŠÅĄ─╔Ņīė┤╬įŁę“Ż¼▒Šł¾Ėµ═©▀^╚½Ū“öĄ(sh©┤)ęį░┘╚fėŗĄ─ŠĆ╔ŽŽ¹┘Mš▀┘Å╬’ąą×ķöĄ(sh©┤)ō■(j©┤)Ż¼Ęų╬÷│÷Ž¹┘Mš▀ąĶŪ¾Ą─ų„ꬓī(q©▒)äė┴”ĪóļŖ╔╠ąąśI(y©©)Ą─Š▀¾węÄ(gu©®)─ŻŻ¼ęį╝░╬┤üĒĄ─į÷ķLÖC(j©®)Ģ■ĪŻ

ĪĪĪĪųĄĄ├ūóęŌĄ─╩ŪŻ¼╝┤▒Ńį┌Įø(j©®ng)Ø·(j©¼)╦ź═╦╗“Įø(j©®ng)Ø·(j©¼)Ą═├įĢrŲ┌Ż¼▓┐ĘųąąśI(y©©)Ą─░l(f©Ī)š╣▓ĮĘźę└╚╗▓╗į°Ę┼ŠÅŻ¼Ę┤Č°│╦ä▌Ą├ęį╝▒╦┘į÷ķLĪŻ

ĪĪĪĪł¾ĖµųąĄ─öĄ(sh©┤)ō■(j©┤)ę▓ūCīŹ┴╦▀@ę╗┐é¾w┌ģä▌Ż¼ŠĆ╔ŽŽ¹┘Mš▀ī”├└ŖyŲĘŅÉĄ─┼d╚ż┼c╚šŠŃį÷Ż¼┴„┴┐═¼▒╚į÷ķL9%Ż¼═¼Ģr▀@ę▓ĘŪ│Żą╬Ž¾ĄžėĪūC┴╦“┐┌╝tą¦æ¬(y©®ng)”▀@ę╗Įø(j©®ng)Ø·(j©¼)¼F(xi©żn)Ž¾Ż¼╝┤╚╦éāĘ┼Śē┴╦┤¾ū┌╔╠ŲĘŽ¹┘MŻ¼▐D(zhu©Żn)Č°ōĒ▒¦┴«ārĄ─ĘŪ▒žę¬ų«╬’ĪŻ┤╦═ŌŻ¼▓┐ĘųąąśI(y©©)ę▓▓╗├Ōš²į┌“ÜvĮ┘”Ż¼▒╚╚ńĘ┐Ąž«a(ch©Żn)ąąśI(y©©)Ą─╦ź╚§▓©╝░┴╦┼cų«ŽÓĻP(gu©Īn)Ą─Ž¹┘MŲĘŅÉĪŻė╔ė┌čbą▐║═čbą▐Ę┐╬▌Ą─╚╦öĄ(sh©┤)įĮüĒįĮ╔┘Ż¼╝ęŠėė├ŲĘ┼cł@╦ćŅÉ«a(ch©Żn)ŲĘõN┴┐Ž┬ĮĄ┴╦7%ĪŻ

ĪĪĪĪ╚½Ū“Įø(j©®ng)Ø·(j©¼)╦∙├µ┼RĄ─▓╗ų╗╩Ūę▀ŪķĦüĒĄ─š╩ÄŻ¼Z╩└┤·Ą─Ž¹┘M┴”ĪóŽ¹┘M┴Ģ(x©¬)æT┼cąą×ķČ╝×ķĮø(j©®ng)Ø·(j©¼)Å═(f©┤)╠KĦüĒą┬╗Ņ┴”ĪŻ═¼śėųĄĄ├ūóęŌĄ─╩ŪŻ¼╦∙ėąąąśI(y©©)Ą─ŠĆ╔ŽąĶŪ¾Ė▀ė┌ę▀ŪķŪ░Ģr┤·╦«ŲĮ——ÖC(j©®)Ģ■┐é╩Ū┤µį┌Ą─ĪŻ▒M╣▄«ö(d©Īng)Ū░Ą─┘Å┘I┴”▌^Ą═Ż¼Ą½Ž¹┘Mš▀╚įŽŻ═¹╔╠╝ę─▄ē“ØMūŃūį╝║Ą─ąĶŪ¾Ż¼▓ó▒Ż│ųūį╝║¼F(xi©żn)ėąĄ─╔·╗ŅĘĮ╩ĮŻ¼ļŖ╔╠Ž¹┘Męį╚╦×ķŽ╚Ą─╩ął÷Ė┼─Ņę▓įńęč╔Ņ╚ļ╚╦ą─ĪŻ

ĪĪĪĪ╚ńĮ±Ż¼┴Ń╩█╔╠ąĶę¬┐╝æ]Ė³ČÓę“╦žŻ¼│²┴╦«ö(d©Īng)Ž┬Ž¹┘Mš▀ōĒėąĄ─│¼Ė▀ārĖ±├¶ĖąČ╚Ż¼Ž¹┘Mš▀Ą─┘Å╬’¾w“×ę▓æ¬(y©®ng)▒╗Ė▀Č╚ųžęĢĪŻ

ĪĪĪĪŠĆ╔Ž┴Ń╩█Łh(hu©ón)╣Ø(ji©”)ųąŻ¼▓╔ė├Ž╚ŽĒ║¾ĖČ(BNPL)╝╝ąg(sh©┤)Ą─ŠĆ╔Ž┴Ń╩█╔╠įĮüĒįĮ╩▄ÜgėŁŻ¼ę▓ę“┤╦╠ß╔²┴╦ūį╔ĒĄ─┴„┴┐▐D(zhu©Żn)╗»┬╩ĪŻį┌Įø(j©®ng)Üv╦ź═╦Ų┌Ą─ŲĘŅÉųąŻ¼▀@ę╗┌ģä▌ę▓Ą├ĄĮ┴╦ėĪūCŻ¼ę“┤╦Ż¼╔╠╝ę▀mæ¬(y©®ng)╩ął÷Łh(hu©ón)Š│ęįØMūŃą┬Ą─ąĶŪ¾ų┴ĻP(gu©Īn)ųžę¬ĪŻęį╝ęŠė║═ł@╦ćŲĘŅÉ×ķ└²Ż¼ļm╚╗┴Ń╩█╔╠š¹¾wĄ─┴„┴┐│÷¼F(xi©żn)Ž┬ĮĄŻ¼Ą½üå±R▀dDIY╣żŠ▀Ą─ŠĆ╔ŽŽ¹┘MąĶŪ¾ģsīŹ¼F(xi©żn)┴╦ā╔╬╗öĄ(sh©┤)Ą─į÷ķLŻ¼2022─Ļ3į┬ų┴2023─Ļ2į┬Ų┌ķgĄ─╩š╚ļ═¼▒╚į÷ķL25%ĪŻ

ĪĪĪĪ▒Šł¾Ėµ░┤ć°╝ę║═ąąśI(y©©)╣▓═¼Ė┼╩÷┴╦öĄ(sh©┤)ūųĮø(j©®ng)Ø·(j©¼)¼F(xi©żn)ĀŅŻ¼▓ó╣┤└š│÷ŠĆ╔Ž┴Ń╩█╔╠┐╔ęį╝ėęį└¹ė├Ą─╩ął÷ÖC(j©®)Ģ■Ż║╚½ą┬Ą─╔·«a(ch©Żn)ŠĆĪóć°╝ę╩ął÷Ż¼ęį╝░ų¦ĖČ╝╝ąg(sh©┤)ĪŻ═©▀^╚½├µ╔Ņ╚ļ蹊┐Øōį┌╩ął÷▒│Š░Ż¼═┌Š“ę▀Ūķ║¾Ą─╚½Ū“╔╠ÖC(j©®)ĪŻ

ĪĪĪĪę╗Īó╚½Ū“ŲĘŅÉ╩ął÷Ė┼ør

ĪĪĪĪ· 2022─ĻŲĘŅÉĻP(gu©Īn)µIöĄ(sh©┤)ō■(j©┤)ĮŌ╬÷

ĪĪĪĪ- ╚½ŲĘŅÉŠĆ╔Ž┴„┴┐Ž┬ĮĄ┴╦3%

ĪĪĪĪ- ╚½Ū“ŠĆ╔ŽŲĮ┼_įLå¢┴┐▀_(d©ó)1.855Ū¦ā|╚╦┤╬Ż¼60%Ą─┴„┴┐┴„Ž“▒Šł¾Ėµ╦∙╠ß╝░Ą─ŲĘŅÉ

ĪĪĪĪ- ╝ęŠėė├ŲĘ┼cł@╦ćŅÉ«a(ch©Żn)ŲĘĄ─ŠĆ╔Ž┴„┴┐═¼▒╚Ž┬ĮĄ┴╦7%

ĪĪĪĪ- ╔▌│▐ŲĘ┼cųķīÜŅÉŠĆ╔Ž┴„┴┐═¼▒╚╔ŽØq┴╦9%

ĪĪĪĪ- ├└ŖyŅÉ«a(ch©Żn)ŲĘŠĆ╔Ž┴„┴┐═¼▒╚į÷ķL┴╦7%

ĪĪĪĪ- Ę■čbŅÉĄ─ŠĆ╔Ž╦č╦„┴┐ųąŻ¼60%Ą─ė├æ¶┤µį┌┘Å┘IęŌŽ“

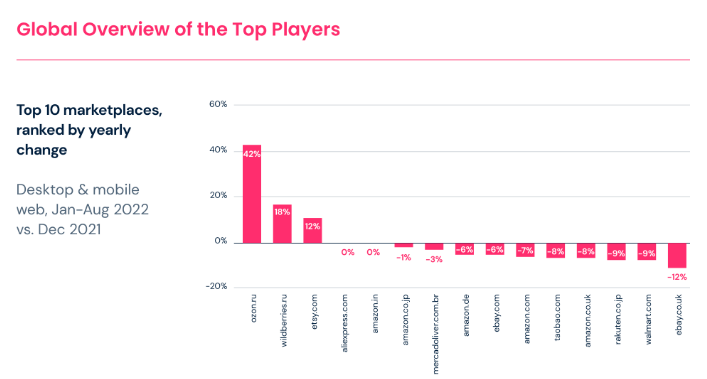

ĪĪĪĪ╗∙ė┌▓╗öÓ╝ėäĪĄ─═©žø┼“├øĪóŽ¹┘Mš▀╗žÜwīŹ¾wĄĻ┘Å╬’Ą╚Ūķørė░ĒæŻ¼2022─ĻĄ─╚½Ū“ŠĆ╔ŽįLå¢┴┐═¼▒╚Ž┬ĮĄ┴╦5%ĪŻ┼┼├¹Ū░20╬╗Ą─ŠĆ╔Ž┘Å╬’ŲĮ┼_┴„┴┐ę▓│÷¼F(xi©żn)┴╦Ž┬Ą°┌ģä▌Ż¼ŲõųąŻ¼Etsy(═¼▒╚į÷ķL12%)┼cČĒ┴_╦╣ļŖ╔╠ŲĮ┼_Wildberries║═Ozonī┘ė┌└²═ŌĪŻĄ├ęµė┌╬„ĘĮŲ¾śI(y©©)╝Ŗ╝Ŗ│Ę│÷ČĒ┴_╦╣╩ął÷Ż¼ČĒ┴_╦╣▀@ā╔┤¾ŲĮ┼_┴„┴┐Ą├ęį▀M(j©¼n)ę╗▓ĮĘ┼┤¾ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼ę▀ŪķŲ┌ķgŻ¼ė╔ė┌Ž¹┘Mš▀čbą▐║═čbą▐Ę┐╬▌Ą─ęŌįĖ£p╚§Ż¼╝ęŠėė├ŲĘ┼cł@╦ćŅÉ«a(ch©Żn)ŲĘõN┴┐ę▓ę“┤╦Ž┬ĮĄ┴╦7%ĪŻ

ĪĪĪĪ╚╦éā┘Åų├ą┬Ę┐Ą─ąĶŪ¾ę▓│÷¼F(xi©żn)ę╗Č©│╠Č╚Ą─Ž┬ĮĄĪŻ┤╦═ŌŻ¼2509├¹╩▄įLš▀ųąŻ¼40%Ą─╩▄įLš▀▒Ē╩Šūį╝║į┌2022─Ļ2į┬ų┴2023─Ļ1į┬Ų┌ķg┘Å┘I┴╦┬Üł÷’L(f©źng)Ę■čbŻ¼£╩(zh©│n)éõ╚½├µ╗žÜwŠĆŽ┬▐k╣½ĪŻ

ĪĪĪĪ╔▌│▐ŲĘ║═ųķīÜĄ─╚½Ū“ŠĆ╔Ž┴„┴┐į÷Ę∙ūŅĖ▀Ż¼═¼▒╚į÷ķL9%ĪŻ├└ŖyŲĘŅÉŠĆ╔Ž┴„┴┐═¼▒╚į÷ķL7%ĪŻ

ĪĪĪĪ▒M╣▄║Ļė^Įø(j©®ng)Ø·(j©¼)ę“╦ž╚į╚╗ė░Ēæų°╩└ĮńĖ„ĄžĄ─Ž¹┘Mš▀Ż¼Ą½╦∙ėąŲĘŅÉĄ─ŠĆ╔ŽŽ¹┘MąĶŪ¾╚į’@ų°Ė▀ė┌ę▀ŪķŪ░╦«ŲĮĪŻ

ĪĪĪĪŽŻ═¹į┌2023─ĻīŹ¼F(xi©żn)į÷ķLĄ─ŲĘ┼Ų║═┴Ń╩█╔╠Ż¼▓╗Ę┴īó─┐╣Ō═ČŽ“üåų▐╩ął÷——ėĪČ╚ĪóįĮ─Ž║═ėĪČ╚─ß╬„üåĄ╚ć°╝ęĄ─ŠĆ╔ŽŽ¹┘MąĶŪ¾š²į┌▓╗öÓ╔ŽØqĪŻ

ĪĪĪĪ┤╦═ŌŻ¼├└ć°2022─ĻĄ─ŠĆ╔Ž┴„┴┐(936ā|┤╬įLå¢┴┐)Ż¼┤¾╝s╩Ū╚š▒ŠĄ─╚²▒Č(314ā|┤╬įLå¢┴┐)Ż¼▀@ę▓ņ¢╣╠┴╦Ųõį┌╚½Ū“ļŖūė╔╠äš(w©┤)╩ął÷Ą─ų„ꬥž╬╗ĪŻ

ĪĪĪĪĮžų┴2023─Ļ1į┬Ż¼Ė▀═©├ø┬╩ę└╚╗ŠėĖ▀▓╗Ž┬Ż¼▓©╠mĖ▀ārŽ¹┘MŲĘ┴Ń╩█╔╠Ą─ŠĆ╔Ž┴„┴┐ę▓═¼▓Į’j╔²Ż¼2022─ĻŻ¼įōć°╩ął÷ųąĄ─Ž¹┘MļŖūėŲĘŅÉŠĆ╔Ž┴„┴┐═¼▒╚į÷ķL3.9%Ż¼Ųõ┤╬╩Ū╔▌│▐ŲĘ║═ųķīÜ(═¼▒╚į÷ķL9.7%) ęį╝░Ģr╔ą║═Ę■čb(═¼▒╚į÷ķL6.2%)ĪŻ═¼ĢrŻ¼ļSų°×§┐╦╠mļy├±ė┐╚ļ▓©╠mŠ│ā╚(n©©i)——═©│ŻįSČÓļy├±▀Ć╩Ū╝╝ąg(sh©┤)ąį╣ż╚╦——▀@ŪĪŪ╔×ķ▓©╠mļŖūė╔╠äš(w©┤)ąąśI(y©©)░l(f©Ī)š╣ų·═Ų┴╦ę╗░čĪŻ

ĪĪĪĪČ■Īó╚½Ū“ļŖ╔╠ŲĮ┼_Ė┼ør

ĪĪĪĪ╚½Ū“ļŖ╔╠ŲĮ┼_Ą─ū└├µČ╦║═ęŲäėČ╦┴„┴┐═¼▒╚Ž┬ĮĄ5%ĪŻį┌┴„┴┐ęÄ(gu©®)─ŻūŅ┤¾Ą─ć°╝ęųąŻ¼ų╗ėą╚²éĆć°╝ę│÷¼F(xi©żn)┴╦š²Ž“į÷ķLŻ¼Ęųäe×ķ├└ć°Īó╚š▒ŠĪóėóć°Ż¼Č°Ą┬ć°╩ął÷Ą─ŠĆ╔Ž┴„┴┐š²į┌ų▓Į┴„╩¦ĪŻ

ĪĪĪĪČĒ┴_╦╣╩ął÷═╣’@┴╦ūŅĖ▀Ą─┴„┴┐į÷ķL┬╩Ż¼ų„ę¬╩Ūė╔ė┌╬„ĘĮć°╝ęĮą═Ż┐ńŠ│┘Q(m©żo)ęūŻ¼═¼ĢrČĒ┴_╦╣š■Ė«┤¾ęÄ(gu©®)─Żķ_Ę┼┴Ń╩█╔╠▀M(j©¼n)┐┌║Ż═Ō«a(ch©Żn)ŲĘĪŻ2022─Ļ3į┬Ż¼ČĒ┴_╦╣š■Ė«ķ_╩╝į╩įS┴Ń╩█╔╠└@▀^ųŲįņ╔╠▀M(j©¼n)┐┌║Ż═Ō«a(ch©Żn)ŲĘŻ¼ūīļŖūė╔╠äš(w©┤)Ų¾śI(y©©)─▄ē“Å─ųą┴óć°╗“ėč║├Ą─Ą┌╚²ĘĮć°╝ęĄ─ųąķg╔╠▓╔┘Åžø╬’ĪŻįōć°Ą─ļŖ╔╠ŲĮ┼_Ą─ŠĆ╔ŽįLå¢┴┐ę▓═¼▒╚į÷ķL20%Ż¼įŁę“į┌ė┌ČĒ┴_╦╣Ž¹┘Mš▀ī”╣®æ¬(y©®ng)µ£å¢Ņ}Ą─ō·(d©Īn)ænŻ¼ęį╝░▒R▓╝ģR┬╩įńŲ┌Ą─Ž┬Ą°┌ģä▌ī¦(d©Żo)ų┬┴╦┐ų╗┼ąįōī┘Å│▒ĪŻ

ĪĪĪĪį┌╚½Ū“┴„┴┐▌^ČÓĄ─Ū░100éĆŠĆ╔ŽŲĮ┼_ųąŻ¼2022─Ļų╗ėą44éĆ│÷¼F(xi©żn)┴╦═¼▒╚į÷ķL┌ģä▌Ż¼ļSų°ārĖ±╔ŽØq║═īŹ¾wĄĻ┘Å╬’¤ß│▒╗žÜwŻ¼Ž¹┘Mš▀ė┐Ž“▀@ą®ŠĆ╔ŽŲĮ┼_Ą─Ņl┬╩Ą═ė┌2021─ĻŻ¼╝┤╩╣į┌║┌╔½ąŪŲ┌╬Õ┤┘õN╗ŅäėŲ┌ķgę▓╩Ū╚ń┤╦ĪŻ2022─ĻĄ─ŠĆ╔ŽįLå¢┴┐×ķ6.73ā|┤╬Ż¼2021─Ļ×ķ7.133ā|┤╬ĪŻ

ĪĪĪĪČĒ┴_╦╣ļŖ╔╠ŲĮ┼_Ozon║═Wildberries│╔×ķ2022─ĻļŖ╔╠Ž¹┘Mš▀Ą─“ŽŃGG”ĪŻĄžė“ø_═╗Ų┌ķgŻ¼╬„ĘĮŲĮ┼_═Żų╣į┌ČĒ┴_╦╣Į╗ęūŻ¼ČĒ┴_╦╣ŲĮ┼_Ą─╩▄ÜgėŁ│╠Č╚ūį╚╗Š═į÷╝ė┴╦ĪŻ

ĪĪĪĪļŖ╔╠ŲĮ┼_Meeshoį┌ėĪČ╚╩ął÷ę▓ŽŲŲ┴╦’L(f©źng)▒®Ż¼┴„┴┐ĘĮ├µę╗Č╚│¼▀^┴╦üå±R▀dėĪČ╚šŠ³cĪŻ┼c┤╦═¼ĢrŻ¼ėĪČ╚╩Ū2022─Ļ╚½Ū“ŠĆ╔Ž┴„┴┐ęÄ(gu©®)─ŻĄ─Ą┌┴∙┤¾╩ął÷Ż¼┼c2021─ĻŽÓ▒╚Ż¼ėĪČ╚ŠĆ╔Ž╩ął÷┴„┴┐į÷ķL┴╦7%ĪŻ

ĪĪĪĪ2022─Ļ2į┬ų┴2023─Ļ1į┬Ų┌ķgŻ¼MeeshoĄ─ŲĮ┼_┴„┴┐į÷ķL┴╦175%Ż¼▀_(d©ó)ĄĮ4.706ā|╚╦┤╬ĪŻĄ½MeeshoĄ─ęŲäėæ¬(y©®ng)ė├Č╦Ą─▒Ē¼F(xi©żn)ę▓┴Ņ╚╦ėĪŽ¾╔Ņ┐╠Ż¼į┌Č╠Č╠ę╗─Ļā╚(n©©i)į÷ķL┴╦Į³50%Ż¼į┌ė├æ¶æ¬(y©®ng)ė├ąą×ķųą┼┼├¹Ą┌Č■Ż¼āH┤╬ė┌FlipkartĪŻüå±R▀dėĪČ╚į┌ę╗─Ļā╚(n©©i)ōp╩¦┴╦17%Ą─æ¬(y©®ng)ė├╩╣ė├┬╩Ż¼Ą°ų┴Ą┌╚²╬╗ĪŻ

ĪĪĪĪļm╚╗▀@ą®ŲĮ┼_Ą─┤¾ČÓöĄ(sh©┤)æ¬(y©®ng)ė├│╠ą“ė├æ¶Č╝╩Ū─ąąįŻ¼Ą½Meesho▓╗āHėąĖ³ČÓĄ─┼«ąįė├æ¶(26%)Ż¼─Ļ▌pė├æ¶Ą─▒╚└²ę▓Ė³Ė▀Ż¼Į³1/3Ą─æ¬(y©®ng)ė├Č╦ė├æ¶─Ļ²gį┌25ÜqęįŽ┬Ż¼▀@ę▓╩Ū═Ųäėæ¬(y©®ng)ė├ā╚(n©©i)═ŲÅVĄ─└ĒŽļ╩▄▒ŖĪŻ┼cüå±R▀d╗“FlipkatŽÓ▒╚Ż¼MeeshoĄ─Ž¹┘Mš▀═∙═∙╩Ū╔ńĮ╗├Į¾wė├æ¶Ż¼▀@ī”ŲĘ┼ŲüĒšf╩Ūę╗éĆØōį┌ÖC(j©®)Ģ■Ż¼┐╔ęį═©▀^┼cūį├Į¾w▓®ų„▀M(j©¼n)ąą║Žū„┤“ķ_╩▄▒ŖĖ▓╔wĘČć·ĪŻ

ĪĪĪĪ╚²Īó╚½Ū“ŲĘŅÉ╩ął÷┤╣ų▒Ęų╬÷

ĪĪĪĪ· ├└ŖyŅÉŻ║ČÓŲĘŅÉ┴Ń╩█ŲĮ┼_┴„┴┐š╝▒╚▌^┤¾Ż¼ą┬┼dć°╝ę╩ął÷į÷ķLčĖ├═

ĪĪĪĪūŅ─▄¾w¼F(xi©żn)“┐┌╝tą¦æ¬(y©®ng)”Ą─ŲĘŅÉŻ¼─¬▀^ė┌├└Ŗy«a(ch©Żn)ŲĘ▒Š╔ĒĪŻĮø(j©®ng)Ø·(j©¼)└¦ļyĢrŲ┌Ż¼╝┤╩╣╩Ūį┌ėóć°▀@śėĄ─░l(f©Ī)▀_(d©ó)ć°╝ęŻ¼╔·╗Ņ│╔▒Š╬ŻÖC(j©®)Īóęį╝░Ąžė“ø_═╗Ą╚ę“╦žČ╝ūīŽ¹┘Mš▀ī”┤¾Ņ~Ž¹┘M═¹Č°ģs▓ĮĪŻ

ĪĪĪĪ┐é¾wČ°čįŻ¼├└╚▌╗»ŖyŲĘąąśI(y©©)Į³─ĻüĒĮø(j©®ng)Üv┴╦’@ų°į÷ķLŻ¼ė╚Ųõ╩Ūį┌ą┬┼d╩ął÷ĪŻļSų°Ž¹┘Mš▀└^└m(x©┤)▒Ż┴¶ų°ę▀ŪķŲ┌ķgB(y©Żng)│╔Ą─ŠĆ╔ŽŽ¹┘M┴Ģ(x©¬)æTŻ¼ę“┤╦├└Ŗy┴Ń╩█ąąśI(y©©)Ą─öĄ(sh©┤)ūų╗»║═╚½Ū“öU(ku©░)ÅłĄ├ęį▒╗═ŲäėĪŻüåų▐ęč│╔×ķ├└Ŗy╩ął÷Ą─“░l(f©Ī)ļŖšŠ”Ż¼ųąć°ĪóėĪČ╚║═╠®ć°Ą╚ć°╝ęį┌2022Ą─ŠĆ╔Ž┴„┴┐’@ų°═¼▒╚į÷ķLĪŻ┤╦═ŌŻ¼▓┐Ęųą┬┼dć°╝ęĄ─├└ŖyŲ¾śI(y©©)ę▓│╔×ķ╚½Ū“░l(f©Ī)š╣į÷╦┘’w┐ņĄ─Ų¾śI(y©©)ŅÉą═ų«ę╗ĪŻėą╚żĄ─╩ŪŻ¼▒M╣▄DTC┌ģä▌ę└╚╗ÅŖ╩óŻ¼Ą½ČÓŲĘ┼Ų┴Ń╩█ŲĮ┼_╚į╚╗╩ŪļŖ╔╠╩ął÷Ą─ų„ę¬ģó┼cš▀Ż¼╚įš╝ō■(j©┤)┴╦2/3Ą─├└ŖyŅÉļŖūė╔╠äš(w©┤)┴„┴┐Ż¼▀@ę╗┌ģä▌į┌ėóć°╩ął÷ė╚Ųõ’@ų°ĪŻ

ĪĪĪĪį┌├└ŖyŲĘŅÉĄ─Ū░10┤¾ć°╝ę╩ął÷ųąŻ¼ų╗ėą╚š▒Š║═Ę©ć°Ą─ŠĆ╔ŽŽ¹┘Mš▀įLå¢┴┐ėą╦∙Ž┬ĮĄĪŻ═¼ĢrŻ¼╚½Ū“├└Ŗy┴Ń╩█ąąśI(y©©)╚įį┌╔Ņ╗»öĄ(sh©┤)ūų╗»Ż¼ŠĆ╔Ž┘Å╬’ęč│╔×ķ┴„ąą┌ģä▌ĪŻ

ĪĪĪĪį┌┐é┴„┴┐┼┼├¹Ū░10┤¾ć°╝ę╩ął÷ųąŻ¼Ųõųąėą4éĆ╩Ūą┬┼dć°╝ęŻ¼Ęųäe×ķųąć°Īó░═╬„ĪóČĒ┴_╦╣║═ėĪČ╚ĪŻ

ĪĪĪĪ2022─ĻŻ¼ųąć°╩ął÷Ą─ŠĆ╔Ž├└ŖyõN┴┐į÷ķLūŅ×ķÅŖä┼Ż¼═¼▒╚į÷ķL41%Ż¼Ųõ┤╬╩ŪėĪČ╚Ż¼õN┴┐═¼▒╚į÷ķL17%ĪŻžÉČ„ū╔įā╣½╦ŠĄ─ł¾Ėµ’@╩ŠŻ¼2022─ĻŻ¼ųąć°├└Ŗy«a(ch©Żn)ŲĘŠĆ╔Ž┼cŠĆŽ┬õN╩█┐éŅ~āH┐s╦«6%Ż¼ŲõųąŻ¼ŠĆ╔ŽŪ■Ą└õN╩█Ņ~Ą─ÅŖä▌į÷ķLĄųŽ¹┴╦ŠĆŽ┬õN╩█Ņ~Ą─Ž┬ĮĄ┌ģä▌ĪŻ

ĪĪĪĪ┼cųąć°Ūķørę╗ų┬Ą─╩ŪŻ¼ėĪČ╚║═╠®ć°Ą─┴„┴┐į÷ķLŪķørę▓ŽÓī”═╗│÷Ż¼ā╔ć°╩ął÷Č╝ėąŠ▐┤¾Ą─Øō┴”ĪŻ

ĪĪĪĪŠ═ŠĆ╔Ž┴„┴┐ŪķørČ°čįŻ¼╔│╠ž░ó└Ł▓«į┌┼┼├¹Ū░20├¹Ą─ć°╝ęųąē|ĄūŻ¼Ą½Ųõ╚╦┐┌Ą─žöĖ╗ųĄ╚į╩╣Ųõ│╔×ķę╗éĆųĄĄ├╠Į╦„Ą─ć°╝ę╩ął÷ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼“┐┌╝tą¦æ¬(y©®ng)”ę▓’@ų°│÷¼F(xi©żn)ė┌ČĒ┴_╦╣Ž¹┘M╩ął÷ĪŻ2022─ĻŻ¼ČĒ┴_╦╣Ą─├└ŖyŲĘŅÉŠĆ╔ŽįLå¢┴┐═¼▒╚į÷ķL┴╦8%ĪŻ

ĪĪĪĪ╚½Ū“į÷ķL╦┘Č╚┼┼├¹TOP 10Ą─├└ŖyŅÉļŖ╔╠Ų¾śI(y©©)░³└©3╝ęČĒ┴_╦╣┴Ń╩█╔╠(LetuĪóGoldappleĪó Randewoo)ĪóėĪČ╚┴Ń╩█╔╠MyglammĪó┐é▓┐╬╗ė┌ųąć°ŽŃĖ█ĪóśI(y©©)äš(w©┤)▒ķ╝░╚½Ū“Ą─┴Ń╩█╔╠StylevanaŻ¼ęį╝░░═╬„┴Ń╩█╔╠EurdoraĪŻ

ĪĪĪĪ┤╦═ŌŻ¼2022─ĻŽ┬░ļ─ĻŻ¼├└ŖyŅÉŅ^▓┐ŠĆ╔ŽŪ■Ą└ųąŻ¼66%Ą─ŠĆ╔Ž┴„┴┐(│¼▀^9╚f╚╦┤╬Ą─į┬įLå¢┴┐)┴„Ž“┴╦ŠĆ╔Ž┴Ń╩█ŲĮ┼_Ż¼Č°ĘŪDTCŠW(w©Żng)šŠĪŻ«ö(d©Īng)╔·╗Ņ│╔▒Š╬ŻÖC(j©®)Ė▀Č╚ė░Ēæų°Ž¹┘Mų¦│÷ĢrŻ¼ėóć°╩ął÷ųąŻ¼┴„┴┐į÷ķL╦┘Č╚ūŅ┐ņĄ─├└ŖyŲĘŅÉŲ¾śI(y©©)ėą70%×ķ┴Ń╩█╔╠Ż¼└²╚ńĮz▄Į╠mŠ═ĮoŽ¹┘Mš▀┴¶Ž┬┴╦╔Ņ┐╠ėĪŽ¾Ż¼2022─ĻŽ┬░ļ─ĻŻ¼Ųõėóć°šŠ³cĄ─įLå¢┴┐▒Ń▀_(d©ó)ĄĮ520╚f╚╦┤╬ĪŻ

ĪĪĪĪ▒M╣▄┼cŲõ╦¹Ąžģ^(q©▒)ŽÓ▒╚Ż¼ėóć°Ą─┴„┴┐į÷ķL▌^┬²Ż¼Ą½┴Ń╩█╔╠Cultbeauty║═the fragrance shopĄ─┴„┴┐Øqä▌Ž▓╚╦Ż¼Ū░š▀į┌ÜWų▐╩ął÷ųąĄ─śI(y©©)äš(w©┤)“▒ķĄžķ_╗©”Ż¼║¾š▀ätĦäė┴╦Ž¹┘Mš▀ī”ŽŃ╦«▀@ę╗ūėŅÉ─┐Ą─ÅŖä┼ąĶŪ¾ĪŻ

ĪĪĪĪ═¼ĢrŻ¼├└ŖyŲĘŅÉĄ─╚½Ū“┴„┴┐į┌2023─Ļ1į┬ų┴2į┬═¼▒╚į÷ķL16.7%Ż¼┴Ń╩█ŠW(w©Żng)šŠį┌2023─Ļ1į┬ų┴2į┬Ą─¬Ü┴óįLå¢┴┐═¼▒╚į÷ķL┴╦16%Ż¼Ž¹┘Mš▀▒╗ŠĆ╔ŽŪ■Ą└Ą─ā×(y©Łu)╗▌ārĖ±╦∙╬³ę²Ż¼┴Ń╩█╔╠╝ė┤¾┼¼┴”×ķ╦¹éā╠ß╣®┴┐╔ĒČ©ųŲĄ─éĆąį╗»į┌ŠĆ┘Å╬’¾w“×ĪŻ

ĪĪĪĪ· Ģr╔ąĘ■čbŅÉŻ║ėĪČ╚│╔×ķØō┴”ūŅ┤¾Ą─╩ął÷ų«ę╗

ĪĪĪĪĢr╔ąĘ■čbŅÉį┌╦∙ėąŅÉäeųąŠ▀ėąūŅ’@ų°Ą─Į╗ęū╦č╦„ęŌŽ“ĪŻ┼c┤╦ŅÉäeŽÓĻP(gu©Īn)Ą─╦č╦„ųąŻ¼60%Ą─╦č╦„Š▀ėą│╔Į╗ęŌŽ“Ż¼Ųõ╦¹ŲĘŅÉĄ─│╔Į╗ęŌŽ“ät▌^ļyėŌįĮ50%▀@ę╗┤¾ĻP(gu©Īn)ĪŻ

ĪĪĪĪļSų°Ž¹┘Mš▀ęŌįĖĄ─╠ßĖ▀Ż¼Ģr╔ąĘ■čbŲĘŅÉĄ─ąĶŪ¾Ū░Š░Ž“║├Ż¼2022─ĻįōŲĘŅÉ┐é┴„┴┐▒╚2021─Ļį÷ķL┴╦3%ĪŻ2023─ĻĄ─Ūķør╗“įSĖ³╝ėśĘė^Ż¼2023─Ļ1į┬║═2į┬Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ģr╔ąĘ■čbŅÉ┴„┴┐═¼▒╚į÷ķL┴╦12%ĪŻ

ĪĪĪĪŠ═┴„┴┐║═╩ął÷Ę▌Ņ~Č°čįŻ¼├└ć°╩ŪĢr╔ąĘ■’ŚĄ─ų„ꬎ¹┘M╩ął÷Ż¼š╝įōŲĘŅÉŠĆ╔Ž┴„┴┐Ą─1/4Ż¼2022─ĻĄ─┴„┴┐═¼▒╚į÷ķL9%ĪŻ▒M╣▄Ųõ╩ął÷ęÄ(gu©®)─ŻŠ▐┤¾Ż¼Ą½į÷ķLĄ─ÖC(j©®)Ģ■╚į╚╗┤µį┌ĪŻļSų°ÜWų▐╔·╗Ņ│╔▒Š╬ŻÖC(j©®)Ą─▀M(j©¼n)ę╗▓Į╝ėäĪŻ¼ŅA(y©┤)ėŗĘ©ć°║═ėóć°Ą─ŠĆ╔Ž┴„┴┐į┌2022─ĻīóĘųäeŽ┬ĮĄ7%║═6%Ż¼═¼▒╚Ą°Ę∙ūŅ┤¾Ą─ät╩ŪČĒ┴_╦╣Ż¼┐é┴„┴┐Ž┬ĮĄĮ³15%ĪŻ▒M╣▄╚š▒Šį┌įōąąśI(y©©)Ą─┐é┴„┴┐Ę▌Ņ~ųą┼┼├¹Ą┌Č■Ż¼Ą½ė╔ė┌Ž¹┘Mš▀łį│ųB(y©Żng)│╔┴╦ā”ąŅ┴Ģ(x©¬)æTŻ¼įōąąśI(y©©)į┌2022─ĻĄ─┐é┴„┴┐Ę▌Ņ~═¼▒╚Ž┬ĮĄ┴╦4%ĪŻō■(j©┤)ŽżŻ¼╚š▒ŠĄ─╝ę═źā”ąŅŅ~į÷ķL┴╦20%ĪŻ

ĪĪĪĪĢr╔ąĘ■čbŅÉį┌ėĪČ╚╩ął÷Ą─į÷ķL╦┘Č╚ūŅ┐ņŻ¼═¼▒╚į÷ķL│¼▀^17%ĪŻę“┤╦Ż¼ėĪČ╚│╔×ķĢr╔ąĘ■čbŅÉØō┴”ūŅ┤¾Ą─╩ął÷ų«ę╗ĪŻ

ĪĪĪĪ- Łh(hu©ón)▒Żą═DTCŲĘ┼Ų

ĪĪĪĪŽ¹┘Mš▀įĮüĒįĮĻP(gu©Īn)ūó╦¹éā┘Å┘IĄ─Ę■čbī”Łh(hu©ón)Š│Ą─ė░ĒæŻ¼┼┼├¹Ą┌Č■Ą─QuinceĄ─╚½Ū“┴„┴┐═¼▒╚į÷ķL┴╦156%

ĪĪĪĪ- Č■╩ų┴Ń╩█╔╠

ĪĪĪĪÜWų▐╩ął÷ųąŻ¼┘Å┘IČ■╩ųę┬Ę■ęčĮø(j©®ng)│╔×ķę╗ĘN│ŻæB(t©żi)Ż¼▀@╩ŪŽ¹┘Mš▀£p╔┘╠╝┼┼Ę┼║═Ę■čbŅA(y©┤)╦ŃĄ─║åå╬ĘĮĘ©ĪŻVintedĄ─ŽÓĻP(gu©Īn)šŠ³cį┌Ū░╩«├¹ųąš╝ō■(j©┤)┴╦╚²éĆ╬╗ų├ĪŻ┼c2021─ĻŽÓ▒╚Ż¼VintedĄ─AndroidČ╦æ¬(y©®ng)ė├į┌╚½Ū“ĘČć·ā╚(n©©i)Ą─╩╣ė├┴┐į÷ķL┴╦26%

ĪĪĪĪ- ┐ņĢr╔ą┼cįO(sh©©)ėŗĤĘ■čb

ĪĪĪĪū„×ķSHEINĄ─ą┬╠¶æ(zh©żn)š▀Ż¼Shopciderį┌2022─ĻĄ─┴„┴┐īŹ¼F(xi©żn)┴╦155%═¼▒╚į÷ķLŻ¼įLå¢┴┐╝s×ķ6200╚f┤╬ĪŻæ{ĮĶĄ═┴«Ą─ārĖ±║═├Ō┘M═╦žøĘ■äš(w©┤)Ż¼üåų▐Ų¾śI(y©©)īó└^└m(x©┤)į┌╬„ĘĮ╩ął÷ŽŲŲ’L(f©źng)▒®ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼Ž╚ŽĒ║¾ĖČĘ■äš(w©┤)(BNPL)į┌Z╩└┤·║═─Ļ▌pĄ─Ū¦ņ¹ę╗┤·Ž¹┘Mš▀╚║¾wųąŅH×ķ╩óąąĪŻ▒Šł¾Ėµš{(di©żo)čą░l(f©Ī)¼F(xi©żn)Ż¼72%Ą─BNPLė├æ¶╩╣ė├ų¦ĖČĘĮ╩Į┘Å┘IĢrčbŻ¼╠ß╣®▀@ĒŚĘ■äš(w©┤)Ą─ŠW(w©Żng)šŠŻ¼Ųõ┴„┴┐▐D(zhu©Żn)╗»═¼▒╚į÷ķL┴╦5%Ż¼Č°ø]ėą╠ß╣®▀@ĒŚĘ■äš(w©┤)Ą─ŠW(w©Żng)šŠ┴„┴┐▐D(zhu©Żn)╗»═¼▒╚į÷ķL┴╦0.1%ĪŻŽ╚ŽĒ║¾ĖČęčĮø(j©®ng)ųØuūā│╔Ģr╔ąļŖ╔╠ąąśI(y©©)Ą─▒žéõŲĘŻ¼ė╚Ųõ╩Ūį┌├└ć°╩ął÷ĪŻ

ĪĪĪĪ· Ž¹┘MļŖūė«a(ch©Żn)ŲĘŅÉŻ║Ž¹┘Mš▀čė▀tą┬«a(ch©Żn)ŲĘ┘Å┘IęŌįĖŻ¼ėĪČ╚į┘┤╬│╔×ķ╩▄ĻP(gu©Īn)ūó╩ął÷

ĪĪĪĪ2022─ĻŻ¼Ž¹┘MļŖūėŠW(w©Żng)šŠĄ─╚½Ū“┴„┴┐═¼▒╚Ž┬ĮĄ┴╦1%Ż¼Ą½įSČÓć°╝ęČ╝│÷¼F(xi©żn)┴╦ā╔╬╗öĄ(sh©┤)Ą─į÷ķL╗“Ž┬ĮĄĪŻŽ¹┘Mš▀▓╗įĖ┘Å┘Ią┬«a(ch©Żn)ŲĘŻ¼īÄįĖčė▀tŽ¹┘MęŌįĖŻ¼╗“▀xō±ŠSą▐╗“ūŌ┘UįO(sh©©)éõĪŻ╩┬īŹ╔ŽŻ¼ļŖūėįO(sh©©)éõūŌ┘U╣½╦ŠGrover╩Ū2022─ĻįōąąśI(y©©)┴„┴┐į÷ķLūŅ┐ņĄ─ŠW(w©Żng)šŠŻ¼į┌├└ć°į÷ķL┴╦354%ĪŻ

ĪĪĪĪ┼cę▀ŪķŪ░Ą─╦«ŲĮŽÓ▒╚Ż¼Ž¹┘MļŖūė«a(ch©Żn)ŲĘŠĆ╔Ž┐é┴„┴┐╚įį┌╔Ž╔²Ż║Įžų┴2023─Ļ1į┬Ą─įLå¢┴┐×ķ35ā|╚╦┤╬Ż¼Č°2020─Ļ1į┬×ķ29ā|╚╦┤╬ĪŻ

ĪĪĪĪėĪČ╚į┌2022─Ļ╚Ī┤·├└ć°│╔×ķįōŲĘŅÉ┴„┴┐Ę▌Ņ~Ą─┌A╝ęŻ¼š╝ō■(j©┤)┴╦Į³16%Ą─╩ął÷Ę▌Ņ~ĪŻ

ĪĪĪĪį┌═©├øĖ▀Ų¾Ą─ĄžĘĮŻ¼ąĶŪ¾Š═Ģ■Ž┬ĮĄ——ėóć°ūŅ├„’@Ż¼Č°▓©╠m╩ął÷ät╩Ūę╗éĆ└²═ŌĪŻļSų°×§┐╦╠mļy├±┤¾┴┐ė┐╚ļ▓©╠mŻ¼ę╗Č©│╠Č╚╔Žę▓═Ųäė┴╦╣Pėø▒ŠļŖ─X╗“ļŖęĢÖC(j©®)Ą╚Ž¹┘MļŖūė«a(ch©Żn)ŲĘąĶŪ¾į÷ķLĪŻą┬┼dć°╝ęĄ─ļŖūė╔╠äš(w©┤)Ū░Š░Øō┴”Š▐┤¾Ż¼ė╚Ųõ╩ŪėĪČ╚Ż¼įōć°ī”┐Ų╝╝ė╚×ķŠ½═©Ż¼Ž¹┘MļŖūėŠW(w©Żng)šŠĄ─┐é┴„┴┐═¼▒╚į÷ķLĮ³16%ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼▒M╣▄├└ć°Ž¹┘MļŖūė┴Ń╩█╔╠Ą─┴„┴┐Ž┬ĮĄ┴╦6.4%Ż¼Ą½üå±R▀döĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─Ļ▀@ę╗╚║¾wĄ─«a(ch©Żn)ŲĘõN╩█┴┐═¼▒╚į÷ķL5.8%Ż¼Č°«a(ch©Żn)ŲĘ×gė[┴┐Ž┬ĮĄ┴╦17%ĪŻļŖ╔╠ŲĮ┼_╚į╩ŪŽ¹┘MļŖūė«a(ch©Żn)ŲĘĄ─ų„ę¬õN╩█Ū■Ą└ĪŻ┤╦═ŌŻ¼┼õéõBNPLĘ■äš(w©┤)Ą─Ž¹┘MļŖūėŅÉ┴Ń╩█╔╠Ż¼Ųõū└├µČ╦┴„┴┐▐D(zhu©Żn)╗»┬╩āHŽ┬ĮĄ┴╦1%Ż¼Č°ø]ėąBNPLĘ■äš(w©┤)Ą─┴Ń╩█╔╠Ą─┴„┴┐▐D(zhu©Żn)╗»┬╩ät═¼▒╚Ž┬ĮĄ│¼▀^17%ĪŻ

ĪĪĪĪ26.7%Ą─Ž¹┘MļŖūė«a(ch©Żn)ŲĘŽ¹┘Mš▀Ģ■╩╣ė├BNPLĘ■äš(w©┤)Ż¼╚¶┴Ń╩█╔╠▓╗─▄╠ß╣®įōĖČ┐Ņ▀xō±Ż¼▀@ęŌ╬Čų°įōŅÉäeĄ─Ņ~═ŌØōį┌ąĶŪ¾īó│÷¼F(xi©żn)Ž┬ĮĄĪŻ

ĪĪĪĪ· ļsžøŅÉŻ║┴„┴┐āH┤╬ė┌ĢrčbŅÉŻ¼ėóć°ØB═Ė┬╩Ė▀ė┌├└ć°

ĪĪĪĪę▀ŪķŲ┌ķgŻ¼ŠĆ╔ŽļsžøŅÉ«a(ch©Żn)ŲĘīŹ┤“?q©▒)ŹĄž╗▒¼┴╦ę╗░čĪ?022─ĻŻ¼ļSų°ę▀ŪķųØuŠÅ║═Ż¼ļsžøŅÉĄ─ŠĆ╔Ž┴„┴┐ę▓│ų└m(x©┤)▒Ż│ųį÷ķLŻ¼═¼▒╚į÷ķL2%ĪŻ▓╗│÷╦∙┴ŽŻ¼įLå¢╚╦╚║ų„ę¬üĒūį╣żśI(y©©)╗»ć°╝ęĪŻ

ĪĪĪĪū„×ķļsžøŅÉĄ─ų„ꬊĆ╔Ž╩ął÷Ż¼├└ć°┴„┴┐š╝▒╚Ę▌Ņ~║═▓╔┘Å┴┐╔ŽČ╝š╝ō■(j©┤)┴╦Ą┌ę╗╬╗ĪŻļSų°ŠW(w©Żng)╔Ž┘Å╬’│╔×ķ│ŻæB(t©żi)Ż¼├└ć°Ą─ļsžøŅÉŠĆ╔Ž┴„┴┐į┌2022─Ļį÷ķL┴╦8%ĪŻ

ĪĪĪĪ│²ėóć°║══┴Č·Ųõ═ŌŻ¼╦∙ėą┼┼├¹Ū░10╬╗Ą─ć°╝ęį┌▀@ę╗ŅÉäeųąČ╝īŹ¼F(xi©żn)┴╦═¼▒╚į÷ķLĪŻ▒M╣▄ėóć°ŠĆ╔ŽļsžøŅÉ┴„┴┐═¼▒╚Ž┬ĮĄ┴╦14%Ż¼Ą½įōŅÉäeį┌ėóć°╚į╚╗║▄╩▄ÜgėŁĪŻ╩┬īŹ╔ŽŻ¼├└ć°Ą─┴„┴┐āHāH╩Ūėóć°Ą─1.9▒ČŻ¼Č°├└ć°Ą─╚╦┐┌╩Ūėóć°Ą─4.9▒ČĪŻėóć°Ą─Ąž└Ē├µĘe▌^ąĪŻ¼Į╗═©▀\▌öŠÓļx▌^Č╠Ż¼ę▓─▄Ė³║├ĄžĖ▓╔wŽ¹┘M╩▄▒ŖĪŻ

ĪĪĪĪ2023─Ļ2į┬Ż¼▒╚▌^ėó├└ā╔ć°Ą─ŠĆ╔ŽļsžøŅÉØB═Ė▒╚└²Ż¼ėóć°Ą─ØB═Ė┬╩(47%)Ė▀ė┌├└ć°(27%)ĪŻ

ĪĪĪĪĘ©ć°╩Ūų¬├¹Ą─├└╩│ų«Ól(xi©Īng)Ż¼2022─ĻŽ┬░ļ─Ļįōć°Ą─ŠĆ╔ŽļsžøŅÉĄ─æ¬(y©®ng)ė├ā╚(n©©i)įLå¢┴┐═¼▒╚į÷ķLĮ³15%Ż¼ę▓╩Ū▒Šł¾ĖµĘų╬÷Ą─ŲĘŅÉųąį÷ķLūŅ┐ņĄ─ų«ę╗ĪŻ

ĪĪĪĪŽÓ▒╚ų«Ž┬Ż¼├└╚▌┴Ń╩█╔╠æ¬(y©®ng)ė├│╠ą“Ą─įLå¢┴┐Ž┬ĮĄ┴╦23%Ż¼ļŖūė«a(ch©Żn)ŲĘŅÉŽ┬ĮĄ┴╦30%Ż¼Ģr╔ąĘ■čbŅÉŽ┬ĮĄ┴╦8%Ż¼╝ęŠė║═ł@╦ć┴Ń╩█╔╠Ą─┴„┴┐ų╗į÷ķL┴╦8%ĪŻ

ĪĪĪĪļsžøŅÉį┌æ¬(y©®ng)ė├│╠ą“┴„┴┐ęÄ(gu©®)─Ż╔Ž▀h(yu©Żn)▀h(yu©Żn)┬õ║¾ė┌Ģr╔ąĘ■čbŅÉŻ¼æ¬(y©®ng)ė├│╠ą“ā╚(n©©i)įLå¢┴┐Ęųäe×ķ2.147ā|┤╬Īó3540╚f┤╬Ż¼Ą½ŅI(l©½ng)Ž╚ė┌Ųõ╦¹ŲĘŅÉŻ¼╚ń├└ŖyŅÉŻ¼2022─ĻŽ┬░ļ─Ļæ¬(y©®ng)ė├│╠ą“ā╚(n©©i)įLå¢┴┐āH×ķ590╚f┤╬ĪŻ

ĪĪĪĪ· ╔▌│▐ŲĘ┼cųķīÜŅÉŻ║╚š▒Š║═├└ć°ę²ŅI(l©½ng)╩ął÷ĘĮŽ“Ż¼ČĒ┴_╦╣Ž¹┘Mš▀▐D(zhu©Żn)ęŲų┴ŠĆ╔Ž

ĪĪĪĪį┌┐ņ╦┘░l(f©Ī)š╣Ą─ļŖūė╔╠äš(w©┤)ąąśI(y©©)ųąŻ¼╔▌│▐ŲĘ║═ųķīÜ│╔×ķ2022─Ļį÷ķLūŅ┐ņĄ─ŠĆ╔ŽŲĘŅÉų«ę╗ĪŻ▀@ę╗┴Ņ╚╦▓Ü─┐Ą─į÷ķL┐╔ęįÜwę“ė┌ā╔éĆĻP(gu©Īn)µIę“╦žŻ║ę╗╩ŪĮø(j©®ng)Ø·(j©¼)▓╗ŲĮĄ╚▓╗öÓöU(ku©░)┤¾Ż¼ī¦(d©Żo)ų┬╔ŽīėļA╝ē╚šęµĖ╗įŻ;Č■╩ŪŽ¹┘Mš▀į┌Ž„£pŲõ╦¹ķ_ų¦Ą─═¼ĢrāAŽ“ė┌┘Å┘I┐╔žō(f©┤)ō·(d©Īn)Ą├ŲĄ─╔▌│▐ŲĘĪŻ

ĪĪĪĪėą╚żĄ─╩ŪŻ¼įōŲĘŅÉĄ─į÷ķL─Ż╩Į┼cŽ¹┘MļŖūėŅÉŽÓ╦ŲŻ¼╬„ÜWć°╝ę╔▌│▐ŲĘ║═ųķīÜĄĻĄ─ŠĆ╔ŽįLå¢┴┐ļSų°═©├øĄ─╝ėäĪČ°Ž┬ĮĄĪŻ╚š▒Š║═├└ć°ę²ŅI(l©½ng)ų°╩ął÷į÷ķLĘĮŽ“Ż¼ėĪČ╚╩ął÷ätŠoļSŲõ║¾ĪŻČ°ėóć°ĪóĘ©ć°║═Ą┬ć°Ą╚Ų▀ć°╝»łF(tu©ón)ć°╝ę(G7)Ż¼╚ńė╔ė┌Š▀ėą╠¶æ(zh©żn)ąįĄ─║Ļė^Įø(j©®ng)Ø·(j©¼)ĀŅørŻ¼ę“┤╦ŠĆ╔ŽįLå¢┤╬öĄ(sh©┤)£p╔┘ĪŻ

ĪĪĪĪ║═╗»ŖyŲĘę╗śėŻ¼╔▌│▐ŲĘ║═ųķīÜę▓═╗│÷┴╦“┐┌╝tą¦æ¬(y©®ng)”Ą─ė░ĒæĪŻ

ĪĪĪĪ╚š▒Š╩ŪųķīÜ║═╔▌│▐ŲĘĄ─Ą┌Č■┤¾ŠĆ╔ŽŽ¹┘M╩ął÷Ż¼āH┤╬ė┌├└ć°ĪŻ▀@ā╔éĆć°╝ęį┌2022─ĻĄ─┐éįLå¢┴┐Č╝│÷¼F(xi©żn)┴╦ĘĆ(w©¦n)▓Įį÷ķLĪŻėĪČ╚╔ŽīėļA╝ēę▓═Ųäė┴╦ąąśI(y©©)┴„┴┐═¼▒╚į÷ķL16%ĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼Ų▀ć°╝»łF(tu©ón)ć°╝ęĄ─Ųõ╦¹ć°╝ęĄ─╔▌│▐ŲĘ║═ųķīÜśI(y©©)╩▄ĄĮ║Ļė^Įø(j©®ng)Ø·(j©¼)Łh(hu©ón)Š│Ą─ė░ĒæĖ³┤¾Ż¼╚ńėóć°(-2%)ĪóĘ©ć°(-7%)║═Ą┬ć°(-2%)Ą╚ć°╝ęĪŻ┼c┤╦═¼ĢrŻ¼▓©╠mĖ▀═©├ø╚įį┌Ż¼Įžų┴2023─Ļ1į┬Ą─═©├ø┬╩╝s×ķ17.2%Ż¼╔▌│▐ŲĘ║═ųķīÜŅɽ@Ą├Į³10%Ą─ŠĆ╔Ž┴„┴┐į÷ķLĪŻ2022─ĻŻ¼▓©╠mĄ─╣ż┘Yį÷ķL11.3%Ż¼▓©╠mĄ─═©žø┼“├ø┼c╣ż┘Yį÷ķLų«ķgĄ─▓ŅŠÓĄ═ė┌Ųõ╦¹ÜWų▐Ąžģ^(q©▒)ĪŻę“┤╦Ż¼ŲĮŠ∙╬’ār╔ŽØqī”Ž¹┘Mš▀ų¦│÷Ą─ė░Ēæę¬▒╚ėóć°Ą╚ꬹĪĪŻ

ĪĪĪĪĶbė┌Ēnć°ø]ėąŽ±Ųõ╦¹░l(f©Ī)▀_(d©ó)ć°╝ę─Ūśė┼c═©žø┼“├øū„ČĘĀÄŻ¼2022─ĻĒnć°╔▌│▐ŲĘ║═ųķīÜŠW(w©Żng)šŠĄ─┴„┴┐▒Ż│ųĘĆ(w©¦n)Č©ĪŻļm╚╗┤¾▓┐Ęų┴„┴┐╩Ūė╔ČÓŲĘ┼Ų╔▌│▐ŲĘ┴Ń╩█╔╠GugusĒnć°šŠ³c½@Ą├Ą─Ż¼2022─Ļ┴„┴┐Ę▌Ņ~×ķ25.8%Ż¼Ą½Ēnć°Ž¹┘Mš▀ī”Ė▀Č╦Īóé„Įy(t©»ng)ŲĘ┼Ųę▓▒Ē¼F(xi©żn)│÷┴╦┼d╚żŻ¼TiffanyĒnć°šŠ³c½@Ą├┴╦Į³4%Ą─┴„┴┐Ę▌Ņ~Ż¼Č°īÜĖ±¹ÉĄ─┴„┴┐Ę▌Ņ~×ķ2.9%Ż¼┐©ĄžüåĄ─Ę▌Ņ~ät×ķ2.7%

ĪĪĪĪČĒ┴_╦╣╔▌│▐ŲĘ║═ųķīÜŠW(w©Żng)šŠĄ─įLå¢┴┐═¼▒╚į÷ķL┴╦11%Ż¼┼┼├¹┐┐Ū░Ą─ė“├¹╩ŪŲĮārųķīÜ┴Ń╩█╔╠Ż¼ę“×ķįōć°ų„ę¬ķ_▓╔³SĮ║═Įī┘Ż¼ę“┤╦│╔▒ŠĄ═ė┌Ųõ╦¹ĄžĘĮĪŻ

ĪĪĪĪ═¼ĢrŻ¼ė╔ė┌╬„ĘĮ┴Ń╩█╔╠═╦│÷ČĒ┴_╦╣╩ął÷Ż¼ųķīÜĄĻĄ─┐═æ¶ķ_╩╝Ė³ŅlĘ▒Ąž╣ŌŅÖŠĆ╔ŽŪ■Ą└ĪŻę“┤╦Ż¼ŠĆ╔ŽõN╩█┴┐Ą─į÷ķL│¼▀^┴╦īŹ¾wĄĻõN╩█Ņ~Ą─Ž┬ĮĄŻ¼ę“┤╦įōŲĘŅÉĄ─š¹¾w╩š╚ļāH═¼▒╚Ž┬ĮĄ1.3%Ż¼į┌Ė▀═©├øĄ─▒│Š░ų«Ž┬Ż¼▀@ę╗ĮĄĘ∙Ą═ė┌ŅA(y©┤)Ų┌ųĄĪŻ

ĪĪĪĪ· ╝ęŠėł@╦ćŅÉŻ║DIY┼c╝ęčb╣żŠ▀│╔┤¾¤ßķTŻ¼üå±R▀dČÓć°šŠ³c╩▄ūĘ┼§

ĪĪĪĪ═©žø┼“├ø║═2022─ĻĄ─╔·╗Ņ│╔▒Š╬ŻÖC(j©®)ę▓ī”╝ę═ź║═╗©ł@ąąśI(y©©)Ą─ŠĆ╔Ž┴„┴┐įņ│╔┴╦ė░ĒæŻ¼╚½Ū“ĘČć·ā╚(n©©i)Ż¼įōŅÉäeį┌┤¾ČÓöĄ(sh©┤)ŲĮ┼_Ą─ŠĆ╔ŽįLå¢┴┐Č╝ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ2022─ĻŻ¼╝ęŠė┼cł@╦ćŅÉĄ─4éĆų„ꬊĆ╔Ž╩ął÷į┌ė┌├└ć°Īóėóć°ĪóĘ©ć°║═Ą┬ć°Ż¼▀@ą®ć°╝ę╩ął÷Ą─┴„┴┐Š∙│÷¼F(xi©żn)═¼▒╚Ž┬ĮĄĪŻ

ĪĪĪĪ╚╗Č°Ż¼▀@ę╗Ž┬ĮĄ┌ģä▌ąĶę¬┼c2021─ĻõN╩█Ņ~Ą─ā¶į÷ķLŻ¼ęį╝░▒╚Ųõ╦¹ŅÉäeĖ³ķLĄ─«a(ch©Żn)ŲĘ╔·├³ų▄Ų┌ŽÓŲĮ║ŌĪŻ2022─ĻĄ─ąĶŪ¾Ž┬ĮĄę▓é╚(c©©)├µ▒Ē├„Ż¼╩ął÷ąĶŪ¾īóųžą┬š{(di©żo)š¹ĄĮš²│Ż╦«ŲĮĪŻ

ĪĪĪĪ▒M╣▄┼cŲõ╦¹ć°╝ęŽÓ▒╚Ż¼├└ć°Ą─═©žø┼“├ø┬╩▌^Ą═Ż¼Ą½įōć°Ą─įōŲĘŅÉŠĆ╔ŽįLå¢┴┐═¼▒╚Ž┬ĮĄ┴╦5.7%ĪŻŽ¹┘Mš▀ę▓Ė³ā×(y©Łu)Ž╚┘Å┘IĘ■čbĄ╚Ųõ╦¹ŲĘŅÉĄ─«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪ╝ęŠė┼cł@╦ćŅÉųąŻ¼į÷ķLūŅ┐ņĄ─┴„┴┐×ķBoelsŻ¼įō╣½╦Š╩Ūę╗╝ę╚½Ū“ąįĄ─╣żŠ▀ūŌ┘U╣½╦ŠŻ¼×ķīŻśI(y©©)╚╦╩┐║═Ž¹┘Mš▀╠ß╣®Ę■äš(w©┤)Ż¼ŲõųąŻ¼Ž¹┘Mš▀Ė³įĖęŌūį╝║▀M(j©¼n)ąąĘ┐╬▌čbą▐Ż¼ęį╣Ø(ji©”)╩ĪŽÓĻP(gu©Īn)ķ_ų¦ĪŻ

ĪĪĪĪ╝ęŠė║═ł@╦ćŅÉĄ─╣żŠ▀║═DIYūėŅÉ─┐«a(ch©Żn)ŲĘųąŻ¼üå±R▀dī┘ė┌Ņ^▓┐┴Ń╩█ļŖ╔╠ŲĮ┼_Ż¼╔§ų┴ŅI(l©½ng)Ž╚ė┌Ųõ╦¹╚½Ū■Ą└ŲĘ┼ŲŻ║

ĪĪĪĪ- ╣żŠ▀ŅÉ║═╝ęčbŅÉ«a(ch©Żn)ŲĘ╩Ūüå±R▀d├└ć°šŠ³cĄ┌╬Õ┤¾ų„ę¬╩š╚ļŲĘŅÉŻ¼2022─Ļ2į┬ų┴2023─Ļ1į┬Ż¼įōŲĘŅÉ╩š╚ļ═¼▒╚į÷ķL│¼▀^25%Ż¼▀_(d©ó)ĄĮ284ā|├└į¬ĪŻ

ĪĪĪĪ- Ė∙ō■(j©┤)StatistaĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼DIY«a(ch©Żn)ŲĘ┼c╣żŠ▀ŅÉ«a(ch©Żn)ŲĘį┌üå±R▀dėóć°šŠ³cĄ─╩š╚ļ┼┼├¹Ą┌Ų▀Ż¼═¼Ų┌╩š╚ļ═¼▒╚į÷ķL4%Ż¼▀_(d©ó)ĄĮų┴12ā|ėóµ^Ż¼Č°Ųõ╚½Ū■Ą└ĖéĀÄī”╩ųScrewfixĄ─╩š╚ļ╝s×ķ23ā|ėóµ^ĪŻ

ĪĪĪĪ- DIY║═╣żŠ▀ŅÉū„×ķüå±R▀dĘ©ć°šŠ³cĄ─Ą┌╦─┤¾ų„ę¬ŅÉäeŻ¼═¼Ų┌╩š╚ļ═¼▒╚į÷ķL8%Ż¼▀_(d©ó)ĄĮ16ā|ÜWį¬Ż¼Č°Ųõ╚½Ū■Ą└ĖéĀÄī”╩ųCastoramaĄ─ĀI╩šāH×ķ270╚fÜWį¬ĪŻ

ĪĪĪĪ╬─š┬ā╚(n©©i)╚▌āH╣®ķåūxŻ¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhŻ¼šłųö(j©½n)╔„ī”┤²ĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļUūįō·(d©Īn)ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮy(t©»ng)į┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚(n©©i)└█ėŗ─Żą═öĄ(sh©┤)│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįO(sh©©)ėŗĪóözė░Īó’L(f©źng)Ė±╗»łDŽ±Ą╚ČÓŅÉą═æ¬(y©®ng)ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äō(chu©żng)ū„’L(f©źng)Ė±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ(qu©ón)═■╩ął÷š{(di©żo)čąÖC(j©®)śŗ(g©░u)ėóĖ╗┬³(Omdia)░l(f©Ī)▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI(y©©)¾w“×╣┘ėŗäØ░l(f©Ī)▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖC(j©®)Ż¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l(f©Ī)▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖC(j©®)Ų„╚╦įO(sh©©)éõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖC(j©®)Ų„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻP(gu©Īn)ė┌╬ęéā ®« ā╚(n©©i)╚▌┬ō(li©ón)ŽĄ ®« ┬ō(li©ón)ŽĄ╬ęéā ®« ├Ōž¤(z©”)┬Ģ├„ ®« įŁäō(chu©żng)ą┬┬ä ®« ķTæ¶░µ

Copyright www.9c1h.cn ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠW(w©Żng)šŠ┬ō(li©ón)ŽĄ╬óą┼ xishuinet

ĻP(gu©Īn)µIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW(w©Żng)|┐Ų╝╝┘YėŹŠW(w©Żng)|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW(w©Żng)|ųąć°┐Ų╝╝┘YėŹŠW(w©Żng)|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ(sh©┤)┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w