ĪĪĪĪ╝┤▒Ńį┌ĮYśŗąįš{š¹Ą─▀@Äū─ĻŻ¼╝ęļŖ╩ął÷├┐─Ļę└┼fų┴╔┘Ģ■│÷¼Fę╗éĆ├„ąŪŲĘŅÉŻ¼Į±─ĻŻ¼ā¶╦«Ų„ėąŽŻ═¹ĪŻ

ĪĪĪĪŠ═ČĪ┐Ų╝╝ŠWĄ─┴╦ĮŌŻ¼╚¶īó├┐éĆ╝ęļŖŲĘŅÉ┐┤│╔éĆĮŁ║■Ż¼ā¶╦«Ų„╬┤▒žķT┼╔ūŅČÓŻ¼Ą½ĻćĀIĪó┼╔ŽĄäØĘųæ¬įō╩ŪŅÉą═ūŅžSĖ╗Ą─ę╗éĆŻ¼╝ÜĘųų«Ž┬Ż¼ų┴╔┘ę▓ėą░╦éĆĻćĀIĪŻ

ĪĪĪĪ╝ęļŖŽĄ║═ā¶╦«ŽĄŻ¼į┌╩ął÷Ū░▓┐│╔åTūŅČÓŻ║ėąŠC║Žąį╝ęļŖŲĘ┼ŲŻ¼╦¹éā═©│Żę▓Č╝╩Ū╝ęļŖ╩ął÷Ą─²ŗ╚╗┤¾╬’Ż¼▒╚╚ń║ŻĀ¢(ęį╝░ŲņŽ┬┐©╦_Ą█)Īó├└Ą─(ęį╝░ŲņŽ┬├└Ą─╚A┴Ķ)ĪóķL║ńĪó’w└¹Ųų;ėąų„ĀIÅNĘ┐┤¾ļŖĄ─ŠC║ŽąįÅNļŖŲĘ┼ŲŻ¼┤·▒ĒėąĘĮ╠½ĪóĘ©ĄŽÜW;ėąÅNĘ┐ąĪ╝ęļŖ╝░┤ČŠ▀ŲĘ┼ŲŻ¼▒╚╚ńŠ┼Ļ¢Īó╠K▓┤Ā¢;ėąęį╦«┐Ų╝╝(¤ß╦«Īóā¶╦«)æ¬ė├×ķų„Ą─ÅNąlŲĘ┼ŲŻ¼▒╚╚ńA.O.╩Ę├▄╦╣(ęį╝░ŲņŽ┬╝č─ß╠ž);ėą┤╣ų▒Ą─ā¶╦«╗“š▀šf╦«╠Ä└ĒŲĘ┼ŲŻ¼▒╚╚ń░▓╝¬Ā¢ĪóŪ▀ł@ĪóŌ∙┐┌ĪŻ

ĪĪĪĪŲõ╦¹ŲĘ┼ŲŻ¼Ė³Ä¦┐ńĮńī┘ąįŻ║ėą╗ź┬ōŠWŲĘ┼ŲŻ¼▒╚╚ńąĪ├ū;ę▓ėąŪ■Ą└ŲĘ┼ŲŻ¼▒╚╚ńŠ®¢|Š®įņĪŻ

ĪĪĪĪ╔§ų┴ėą┤¾ą═Ą─ŠC║Žąį╣żĄVŲĘ┼ŲŻ¼▒╚╚ń3MĪŻ

ĪĪĪĪį┌ĮøÜv2023─ĻĄ─╗ž┼»ų«║¾Ż¼ā¶╦«Ų„╩ął÷Ą─┼┼├¹╬╗┤╬┼c▒│║¾Ą─īŹ┴”ī”▒╚Ż¼ęčĮø░l╔·┴╦ą®įSūā╗»Ż¼░ķļSŲĘ┼Ųéā▒╚ęį═∙Ė³ŅlĘ▒Ą─ŲĘ┼ŲąąäėĄ─│÷¼FŻ¼Ė³╔Ņ┐╠Ą─Ė±Šųųž╦▄Ż¼ėą┐╔─▄╩Ūā¶╦«Ų„ŲĘŅÉĄ─║¾└mų„Ņ}ĪŻ

ĪĪĪĪ─Ū├┤Ż¼į┌└Ž┼ŲĄ─ŠĆŽ┬ĪóŠĆ╔ŽĄ─“╔Ž╚²ķT”ų«═ŌŻ¼Į±─ĻŻ¼░╦┤¾ĻćĀI└’šlūŅĮėĮ³├╦ų„Į╗ę╬Ż¼╔§ų┴ū°╔Ž╚ź─ž?

ĪĪĪĪā¶╦«Ų„╩ął÷Ż¼ŠĆŽ┬ĪóŠĆ╔Žę└╚╗╩Ūā╔éĆ╩└ĮńŻ¼š¹¾wüĒ┐┤Ż¼▀Ćø]ėąę╗éĆ═Ļ╚½ėąīŹ┴”š╝ō■ļpŠĆŪ■Ą└Į^ī”Ė▀╬╗Ą─ŲĘ┼Ų┤µį┌ĪŻ▓╗▀^Ż¼│÷¼Fā×ä▌ąįŅIī¦ŲĘ┼ŲĄ─┌ģä▌Ż¼į┌ČĪ┐Ų╝╝ŠW┐┤üĒŻ¼š²į┌’@┬ČĪŻ

ĪĪĪĪÅ─2023─ĻĄĮĮ±─Ļę╗╝ŠČ╚Ż¼ŠĆŽ┬“╔Ž╚²ķT”ę└┼f╩ŪA.O.╩Ę├▄╦╣Īó░▓╝¬Ā¢ĪóŪ▀ł@Ż¼▓╗▀^Ż¼╦¹éāĄ─ä▌┴”ęį╩š┐s×ķų„ĪŻ

ĪĪĪĪ(öĄō■╝░łDŻ║ŖWŠSįŲŠW)

ĪĪĪĪA.O.╩Ę├▄╦╣Ż¼▒Ż│ųĄ┌ę╗Ż¼2023─ĻõN┴┐Ę▌Ņ~═¼£p0.74%Ż¼ų┴21.52%;Į±─Ļę╗╝ŠČ╚═¼£p3.52%Ż¼ų┴18.89%ĪŻ

ĪĪĪĪ░▓╝¬Ā¢Ż¼▒Ż│ųĄ┌Č■Ż¼2023─ĻõN┴┐Ę▌Ņ~═¼£p2.9%Ż¼ų┴13.72%;┼cA.O.╩Ę├▄╦╣║═Ū▀ł@Ą─▓╗═¼į┌ė┌Ż¼Į±─Ļę╗╝ŠČ╚Ż¼░▓╝¬Ā¢ų╣Ą°╗ž╔²Ż¼═¼į÷0.81%Ż¼ų┴14.76%ĪŻ

ĪĪĪĪŪ▀ł@Ż¼▒Ż│ųĄ┌╚²Ż¼2023─ĻõN┴┐Ę▌Ņ~═¼£p1.11%Ż¼ų┴13.20%;Į±─Ļę╗╝ŠČ╚═¼£p1.02%Ż¼ų┴12.16%ĪŻ

ĪĪĪĪ(öĄō■╝░łDŻ║ŖWŠSįŲŠW)

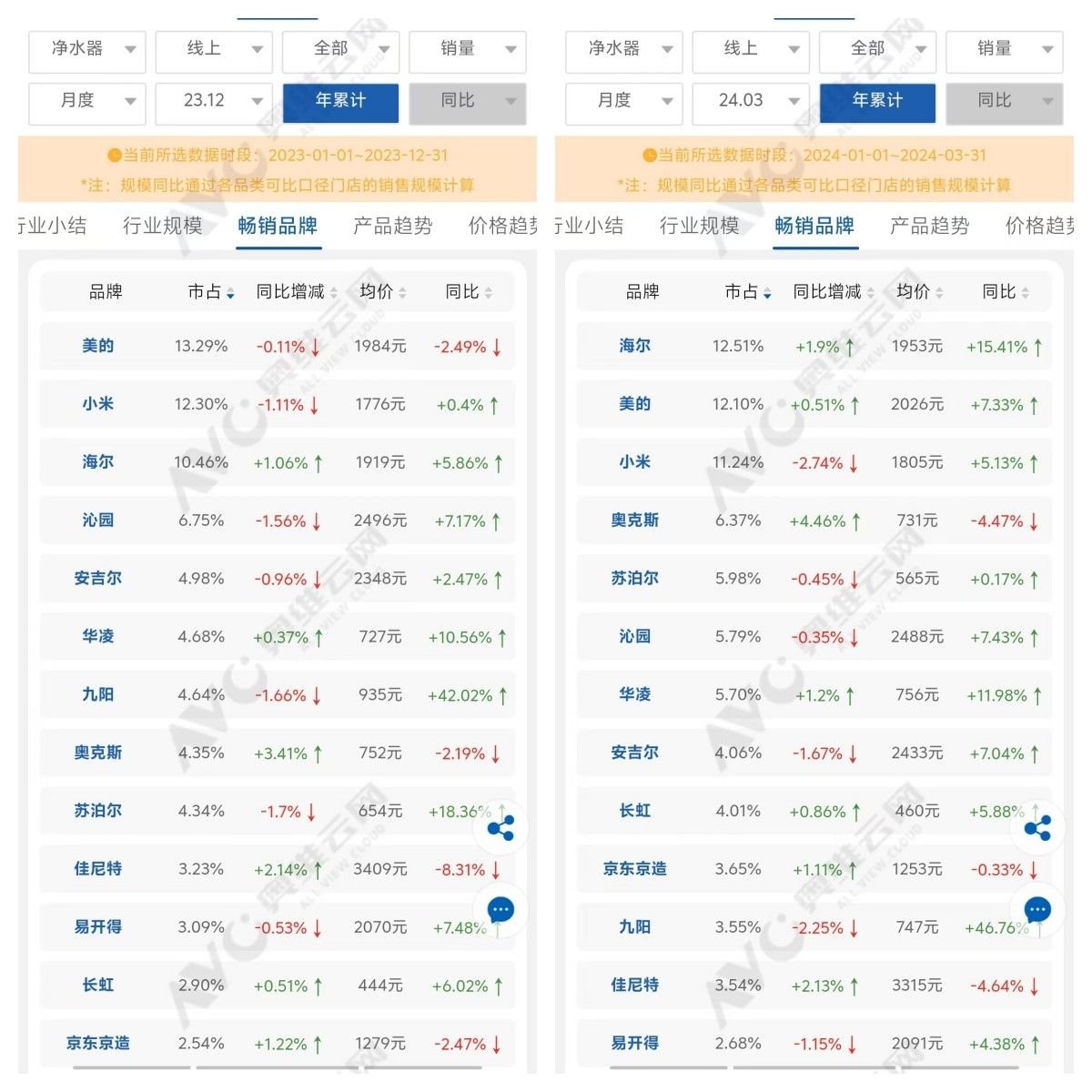

ĪĪĪĪŠĆ╔ŽŻ¼╗∙▒Š╩Ū║ŻĀ¢Īó├└Ą─ĪóąĪ├ūĄ─╠ņŽ┬ĪŻ│²║ŻĀ¢▒Ż│ų▀B└mŽ“╔Žä▌Ņ^═ŌŻ¼├└Ą─ĪóąĪ├ūš╩ÄŪ░ąąĪŻ

ĪĪĪĪ║ŻĀ¢Ż¼2023─ĻõN┴┐Ę▌Ņ~═¼į÷1.06%Ż¼ų┴10.46%;Į±─Ļę╗╝ŠČ╚═¼į÷1.9%Ż¼ų┴12.51%Ż¼═¼ĢrÅ─╚ź─ĻĄ─Ą┌╚²╔²ų┴Ą┌ę╗ĪŻ

ĪĪĪĪ├└Ą─Ż¼2023─ĻõN┴┐Ę▌Ņ~═¼£p0.11%Ż¼ų┴13.29%;Į±─Ļę╗╝ŠČ╚═¼į÷0.51%Ż¼ų┴12.10%Ż¼Ą½Å─╚ź─ĻĄ─Ą┌ę╗ĮĄų┴Ą┌Č■ĪŻ

ĪĪĪĪąĪ├ūŻ¼2023─ĻõN┴┐Ę▌Ņ~═¼£p1.11%Ż¼ų┴12.30%;Į±─Ļę╗╝ŠČ╚═¼£p2.74%Ż¼ų┴11.24%Ż¼Å─╚ź─ĻĄ─Ą┌Č■ĮĄų┴Ą┌╚²ĪŻ

ĪĪĪĪŠC║ŽöĄō■üĒ┐┤Ż¼ū°╔Žā¶╦«Ų„╬õ┴ų├╦ų„Į╗ę╬Ą─ÖCĢ■Ż¼┤¾Ė┼┬╩┬õĄĮ┴╦ŠC║Žąį╝ęļŖŲĘ┼ŲĄ─╩ųųąŻ¼ų„ę¬│ąĮėš▀Ż¼╗∙▒Š┐╔ęįµiČ©├└Ą─Ż¼╗“š▀║ŻĀ¢ĪŻ

ĪĪĪĪ«ģŠ╣Ż¼│²┴╦į┌ŠĆ╔Žš╝ō■Ū░╚²ų«═ŌŻ¼├└Ą─Īó║ŻĀ¢į┌ŠĆŽ┬ę▓─▄▀M╚ļŪ░╬ÕĪŻ╠žäe╩Ū├└Ą─Ż¼╗∙▒ŠĘĆČ©į┌Ą┌╦─Ż¼═¼Ģr┼c╩ął÷Ū░╚²Ą─▓ŅŠÓ│╩ų▓Į┐sąĪĄ─┌ģä▌ĪŻ║ŻĀ¢Ż¼ät│÷¼F┴╦╗žĘĆ╔Ž╔²Ą─æBä▌ĪŻ

ĪĪĪĪ═¼ĢrŻ¼╝┘įO║Ž▓óėŗ╦ŃŲņŽ┬ŲĘ┼ŲŻ¼ęįĮ±─Ļę╗╝ŠČ╚×ķ└²Ż¼├└Ą─┼cŲņŽ┬COLMOĪó║ŻĀ¢┼cŲņŽ┬┐©╦_Ą█Ż¼║Ž▓óĘ▌Ņ~ĘųäeĮėĮ³19%║═15%Ż¼├└Ą─ŽĄ│¼▀^┴╦A.O.╩Ę├▄╦╣Ż¼║ŻĀ¢ŽĄ│¼▀^┴╦░▓╝¬Ā¢ĪŻ

ĪĪĪĪ┴Ē═ŌŻ¼į┌ŠĆ╔ŽŻ¼ŠĆŽ┬“╔Ž╚²ķT”▒ŠŠ═┼c├└Ą─Īó║ŻĀ¢┤µį┌▓ŅŠÓŻ¼╠žäe╩ŪA.O.╩Ę├▄╦╣Ż¼ŲņŽ┬╝č─ß╠žĄ─┼┼├¹Ż¼į┌Į±─Ļę╗╝ŠČ╚ęčĄĮŪ░╩«ų«═ŌĪŻ

ĪĪĪĪČ°Å─░lš╣äė┴”üĒ┐┤Ż¼ę╗ĘĮ├µŻ¼├└Ą─Īó║ŻĀ¢Ą╚ŠC║Žąį╝ęļŖŲĘ┼Ųį┌ų«Ū░Äū─ĻėąĖ³ČÓŲĘŅÉĘųō·ē║┴”Ż¼░▓╝¬Ā¢ĪóŪ▀ł@Ą╚┤╣ų▒ā¶╦«ŲĘ┼ŲŻ¼ŽÓī”Č°čį┐╔─▄│ąē║Ė³ųž;┴Ēę╗ĘĮ├µŻ¼į┌ŽĄĮy╗»╩µ▀m╝ęŠėĪó╝ęŠė╝ęļŖę╗¾w╗»Ą╚└Ē─ŅŲš╝░Ą─▒│Š░Ž┬Ż¼├└Ą─Īó║ŻĀ¢Ą╚Ż¼└Ēšō╔ŽėąĖ³║├Ą─ŲĘŅÉģf═¼ĪóĦäėą¦æ¬ĪŻ

ĪĪĪĪ▀@ą®Ż¼Č╝╩Ū└¹║├Ą─ę└ō■ĪŻ

ĪĪĪĪų┴ė┌Ųõ╦¹ŲĘ┼ŲŻ¼▒╚╚ńąĪ├ūŻ¼ŠĆ╔Žä▌Ņ^ÅŖä┼Ż¼Ą½ŠĆŽ┬╩ŪŽÓī”Ą─“Č╠░Õ”Ż¼│╔ķL▌^┐ņĄ─Š®¢|Š®įņĄ╚═¼śė╚ń┤╦;ĘĮ╠½Ż¼į┌Č╠Ģrķgā╚Š═ęčĮøÜó▀MŪ░╩«Ż¼╝╝ągĘĮ├µę▓ėą¬ÜĄĮā×ä▌Ż¼Ą½├µī”Ę▌Ņ~ėą▌^┤¾ŅIŽ╚Ą─Ū░╬ÕŲĘ┼ŲŻ¼└^└m═╗ć·Ż¼▀ĆąĶę¬ę╗Č©ĢrķgĪŻ

ĪĪĪĪ╬─š┬ā╚╚▌āH╣®ķåūxŻ¼▓╗śŗ│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮyį┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚└█ėŗ─Żą═öĄ│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįOėŗĪóözė░Īó’LĖ±╗»łDŽ±Ą╚ČÓŅÉą═æ¬ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äōū„’LĖ±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ═■╩ął÷š{čąÖCśŗėóĖ╗┬³(Omdia)░l▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI¾w“×╣┘ėŗäØ░l▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įOéõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻPė┌╬ęéā ®« ā╚╚▌┬ōŽĄ ®« ┬ōŽĄ╬ęéā ®« ├Ōž¤┬Ģ├„ ®« įŁäōą┬┬ä ®« ķTæ¶░µ

Copyright www.9c1h.cn ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠWšŠ┬ōŽĄ╬óą┼ xishuinet

ĻPµIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW|┐Ų╝╝┘YėŹŠW|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW|ųąć°┐Ų╝╝┘YėŹŠW|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w