ĪĪĪĪ01.▒│Š░

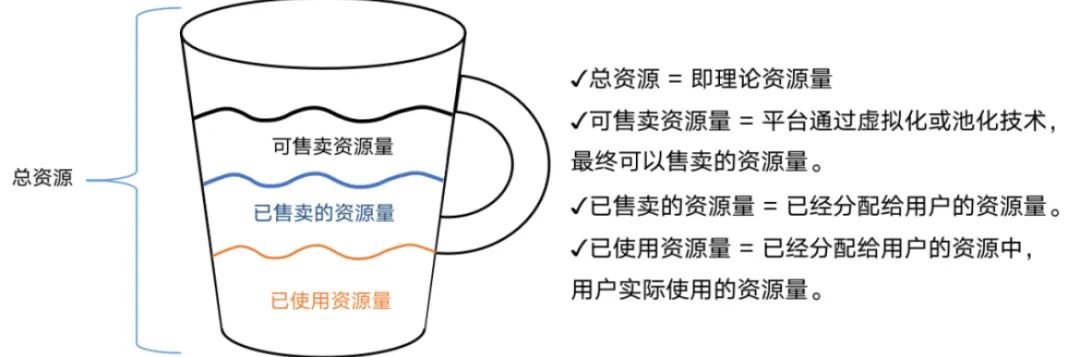

ĪĪĪĪ«öŪ░Ż¼ĮĄ▒Šį÷ą¦╩ŪĖ„┤¾╗ź┬ōŠW╣½╦ŠĄ─ųžę¬ĘĮŽ“Ż¼IT│╔▒Šätš╝ō■┴╦╗ź┬ōŠW╣½╦Š│╔▒ŠĄ─┤¾Ņ^ĪŻ╚ń║╬ėąą¦Ą─ĮĄ▒Š?╚ń║╬═ŲäėĖ„śI䚊Ć┼õ║Ž?╚ń║╬ŲĮ║Ō│╔▒ŠĪó┘|┴┐║═ą¦┬╩?▒Š╬─īóĮķĮBBšŠĄ─IT│╔▒Š╣▄└Ē║═ā×╗»Ą─╦╝┬ĘŻ¼ĮķĮBBšŠ═©▀^┬õĄžFinOpsŻ¼═Ų▀M│╔▒ŠČ┤▓ņĪó╝╝ągā×╗»║═▀\ĀIā×╗»Ż¼╠ß╔²┘Yį┤ą¦┬╩Ą─Įø“×ĪŻ2022─ĻŻ¼į┌BšŠDAUĘĆ▓Įį÷ķLĄ─ŪķørŽ┬Ż¼IT│╔▒Š╗©┘MĮŅ~Ą═ė┌21─Ļ═¼Ų┌Ż¼×ķ╣½╦Š╣Ø╩Ī┴╦öĄā|│╔▒ŠĪŻĒŚ─┐łFĻĀę▓½@Ą├┴╦╣½╦Š2022─ĻČ╚╝╝ąg═╗│÷žĢ½I¬äĪŻ

ĪĪĪĪ02.Üv╩Ę

ĪĪĪĪITĄ─│╔▒Š╣▄└Ēų„ę¬╩Ūßśī”ŅA╦ŃĄ─╣▄└ĒŻ¼├┐žö─Ļķ_╩╝Ą─Ģr║“═Ļ│╔š¹éĆžö─ĻĄ─ŅA╦ŃŠÄųŲĪŻį┌ŅA╦ŃŠÄųŲĄ─▀^│╠ųąŻ¼īóśIäš─┐ś╦▐D╗»×ķ│╔▒ŠŻ¼ĮY║Ž╝╝ągā×╗»ĘĮ░ĖŻ¼Č©Ž┬üĒĮĄ▒Š─┐ś╦ĪŻśIäšį÷ķL─┐ś╦╝ė╔ŽĮĄ▒Š─┐ś╦Ą├│÷│╔▒Š─┐ś╦ĪŻ

ĪĪĪĪŅA╦ŃČ©║├┴╦Ż¼ĮĄ▒Š─┐ś╦ę▓Č©║├┴╦Ż¼─Ū╩Ū▓╗╩Ū░┤▓┐Š═░ÓĄ─ł╠ąąŠ═║├┴╦?▀@ųąķg▒®┬Č│÷üĒÄūéĆå¢Ņ}Ż║

ĪĪĪĪ✓ ŅA╦Ń▀^│╠ųą╝╝ągųą┼_ģó┼c▓╗ē“Ż¼śIäšų▒Įė╠ßŅA╦ŃŻ¼╝╝ągųą┼_ūŅ║¾▒╗Ėµų¬┘Yį┤ąĶŪ¾ĪŻ

ĪĪĪĪ✓ ŅA╦Ńā╚Ą─ąĶŪ¾ūā│╔░ū├¹å╬Ż¼▓╔┘Å┴„│╠Ģrų▒ĮėpassŻ¼ŅA╦Ń┐žųŲ┴”Č╚▓╗ē“Ż¼╚▌ęūįņ│╔└╦┘MĪŻ

ĪĪĪĪ✓ ╚▒Ę”śIäšęĢĮŪĄ─╚½ė“┘~å╬Ż¼śIäšī”│╔▒Š¤oĖąų¬Ż¼ŅA╦Ń═ŌĄ─ā×╗»äė┴”▓╗ūŃŻ¼│╔▒Š┐žųŲ║▄ļy│¼ŅAŲ┌Ż¼╔§ų┴┐╔─▄▓╗▀_ŅAŲ┌ĪŻ

ĪĪĪĪŲõųąūŅųžę¬Ą─╩ŪūŅ║¾ę╗éĆå¢Ņ}Ż¼śIäšī”┘Yį┤ą¦┬╩║═│╔▒Š¤oĖąų¬Ż¼─Ū├┤ĮĄ▒ŠĄ─╩šęµę▓Š═ļyęįįu╣└Ż¼śI䚥─ĮĄ▒Šäė┴”Š═Ģ■▓╗ūŃĪŻ

ĪĪĪĪ03.ą¦─▄┤¾▒P——Ėąų¬┘Yį┤└¹ė├┬╩

ĪĪĪĪ╝╚╚╗ĮĄ▒Š─┐ś╦ęčĮøŽ┬▀_Ż¼ąąäėŠ═Ų╚į┌├╝Į▐ĪŻ

ĪĪĪĪę╗ķ_╩╝╬ęéāčė└mé„Įy╦╝┬ĘŻ¼╠ߥĮĮĄ▒Šį÷ą¦Ż¼Ą┌ę╗Ę┤權═╩ŪĖ„ŅÉ┘Yį┤└¹ė├┬╩ĪŻ┼c╦∙ėą╗ź┬ōŠW╣½╦ŠĄ─├¶Į▌ąįŽÓ═¼Ż¼╬ęéā╗∙ė┌ā╚▓┐Ą─ŲĮ┼_║═┘Yį┤Ż¼š¹║Ž▒O┐žŽĄĮyĪó┘Y«a╣▄└ĒŽĄĮyĪó╗ņ║ŽįŲHCRMŽĄĮyĄ╚╗∙ĄAöĄō■Ż¼╩╣ė├öĄō■ŲĮ┼_Ą─öĄé}─▄┴”Ż¼┐ņ╦┘┤ŅĮ©┴╦┘Yį┤öĄé}ĪóöĄō■┐┤░Õ┼cĖµŠ»ÖCųŲĪŻ╗∙ė┌Üv╩ĘöĄō■Ż¼ŽŻ═¹ų¦│ųśIäš┘Yį┤ŅA╣└║═ųŲČ©ĮĄ▒Š─┐ś╦Ą╚╗ŅäėĪŻ

ĪĪĪĪĖ∙ō■BšŠĄ─│╔▒Šš╝▒╚öĄō■Ż¼╬ęéāųž³cįO┴ó┴╦║╦ą─ĻPūóĄ─╩ŪĦīÆ┘Yį┤║═ėŗ╦Ń┘Yį┤Ą─└¹ė├┬╩ŽÓĻPųĖś╦ĪŻ

ĪĪĪĪ✓ ĦīÆ┘Yį┤║Ł╔wĖ„ŅÉCDNĦīÆĪóįŲĦīÆ║═IDCĦīÆ;

ĪĪĪĪ✓ ėŗ╦Ń┘Yį┤ät║Ł╔wūįėąĘ■äšŲ„ĪóįŲ╠ōöMÖCĪóūŌ┘U┬ŃĮī┘Ę■äšŲ„Ą╚┘Yį┤ĪŻ

ĪĪĪĪ«öŪ░╬ęéāęčĮøīŹ¼FŻ¼ßśī”ī”▓╗═¼╣®æ¬╔╠Ż¼īó═¼ŅÉ┘Yį┤Ą─▓╗═¼ųĖś╦▀MąąÜwę╗╗»Ż¼└²╚ńČÓįŲł÷Š░Ž┬▓╗═¼įŲÅS╔╠Ą─ųĖś╦ī”²RĪŻī”ė┌GPU▀@ŅÉ┘Yį┤Ż¼▀ĆĢ■┐╝┴┐ė¢ŠÜĪó═Ų└ĒĄ╚▓╗═¼ł÷Š░Ž┬Ą─└¹ė├┬╩Ą╚ĪŻ

ĪĪĪĪ×ķ┴╦Ė³║├Ą─┬ōäėŲõ╦¹łFĻĀŻ¼╬ęéā▀ĆĮo╣½╦Šā╚Ė„ŅÉ╝╝ągųą┼_Į©┴óą¦─▄─Żą═Ż¼ūóųžėŗ╦ŃĪó┤µā”Ą╚Ė„ŅÉŲĮ┼_─Żą═Č╝ėą▓╗═¼Ż¼ęį╚▌Ų„ŲĮ┼_×ķ└²Ż║

ĪĪĪĪĻPūóęį╔ŽųĖś╦Ż¼┐╔ėąą¦įu╣└╚▌Ų„ŲĮ┼_Ą─┘Yį┤ą¦─▄Ż¼ų¦│ųŲĮ┼_ū÷┘Yį┤╦«╬╗ŠĆ╣▄└ĒŻ¼Č╚┴┐╩╣ė├ą¦┬╩║═╝╝ągā×╗»┐šķgĪŻ

ĪĪĪĪĮø▀^ę╗Č╬ĢrķgĄ─īŹ█`Ż¼▒M╣▄└Łų°┘Yį┤╩╣ė├š▀┴─└¹ė├┬╩Īóč▓ÖzĖ„▓┐ķT┐šķeÖCŲ„Īó╔§ų┴Č©Ų┌ųŲū„Ė„ŅÉ┼┼├¹░±å╬Ż¼╬ęéā▀Ć╩Ū░l¼FĮĄ▒Š╣żū„═Ų▀MŠÅ┬²ĪŻ╝╝ągųą┼_┼cśIäš▓┐ķTķgļyęį┬ōäėĪóčą░l╚╦åT╚▒Ę”│╔▒ŠęŌūRĪó¤oĘ©┴┐╗»ĮĄ▒Š«a│÷Ą╚║╦ą─å¢Ņ}ę└┼fļyęįĮŌøQĪŻ

ĪĪĪĪ─ŪČ╬ĢrķgŻ¼┼÷╔ŽąąśIā╚įĮüĒįĮČÓ╣½╦Šķ_╩╝ųžęĢĮĄ▒Šį÷ą¦Ż¼į┌┼cŲõ╦¹╣½╦ŠĄ─ŽÓĻPÅ─śIš▀ČÓ┤╬Į╗┴„ėæšō║¾Ż¼ę╗éĆĖ┼─ŅųØu│÷¼FĄĮ╬ęéāč█Ū░——FinOps(Financial Operations)ĪŻ

ĪĪĪĪ04.FinOpsĖ┼─Ņ——┤_Č©ąąäė▓Į¾E

ĪĪĪĪ░┤ššFinOps FoundationĮo│÷Ą─Č©┴xŻ¼FinOps╩Ūę╗ĘN▓╗öÓ░lš╣Ą─įŲžöäš╣▄└ĒęÄĘČ║═╬─╗»īŹ█`Ż¼═©▀^Ä═ų·╣ż│╠ĪóžöäšĪó╝╝ąg║═śIäšłFĻĀŻ¼╗∙ė┌öĄō■“īäėŻ¼į┌ų¦│÷øQ▓▀╔Žš╣ķ_║Žū„Ż¼╩╣Ą├ĮM┐Ś─▄ē“½@╚ĪūŅ┤¾Ą─śIäšārųĄĪŻ

ĪĪĪĪ«öŪ░įŲįŁ╔·│╔×ķ╝╝ąg▀xą═Ą─╣▓ūRŻ¼BšŠā╚▓┐ŲĮ┼_║═ŽĄĮyę▓┤¾ČÓ▀xō±┴╦įŲįŁ╔·Ą─Ą└┬ĘĪŻBšŠĄ─įŲįŁ╔·╩Ū┤ŅĮ©į┌╦ĮėąįŲĪó╣½ėąįŲĄ─ČÓįŲŁhŠ│╔ŽĄ─Ż¼Ųõųą╦ĮėąįŲĄūīė┘Yį┤×ķūŌ┘UIDC║═ūįėąĘ■äšŲ„┘Y«aĪŻFinOpsĄ─š¹éĆ┐“╝▄▓╗āH▀mė├ė┌╣½ėąįŲ╔ŽĄ─┘Yį┤║═│╔▒Š╣▄└ĒŻ¼ę▓═¼śė▀mė├ė┌╦ĮėąįŲŻ¼š¹¾wĄ─╣żū„╦╝┬Ę║═▀ē▌ŗ╩Ūę╗ų┬Ą─ĪŻ

ĪĪĪĪÅ─╔Ž├µFinOps Framework┐╔ęį┐┤ĄĮŻ¼ģó┼cFinopsĄ─ĮŪ╔½║▄ČÓŻ║

ĪĪĪĪ✓ Ų¾śIĖ▀╣▄

ĪĪĪĪ✓ śIäšžōž¤╚╦

ĪĪĪĪ✓ ╣ż│╠║═▀\ŠSłFĻĀ

ĪĪĪĪ✓ žöäš║═▓╔┘Å

ĪĪĪĪ✓ FinOpsīŹ█`š▀

ĪĪĪĪū÷×ķFinOpsīŹ█`š▀Ż¼ąĶę¬┬ō║ŽśIäšĪóŲĮ┼_Īó▀\ŠSĪó╗∙ĄA╣ż│╠Īóžöäš║═▓╔┘ÅłFĻĀę╗ŲŻ¼ī”IT│╔▒Š▀Mąąėąą¦╣▄└Ē║═ā×╗»ĪŻ

ĪĪĪĪFinOpsĄ─╔·├³ų▄Ų┌Ęų×ķ╚²éĆļAČ╬Ż║

ĪĪĪĪ✓ │╔▒ŠČ┤▓ņ

ĪĪĪĪ✓ │╔▒Šā×╗»

ĪĪĪĪ✓ │╔▒Š▀\ĀI

ĪĪĪĪį┌Ę┤Å═蹊┐ŽÓĻP└Ēšō║¾Ż¼╬ęéāČ©Ž┬┴╦BšŠ╗∙ė┌FinOpsęĢĮŪŽ┬ĮĄ▒ŠĄ─īŹ“×┬ĘÅĮŻ║

ĪĪĪĪ✓ │╔▒Š┴┐╗»┤“╗∙ĄAŻ¼═©▀^┘~å╬╠ß╔²śIäšī”│╔▒ŠĄ─Ėąų¬ĪŻ

ĪĪĪĪ✓ ╝╝ągĮĄ▒Š║═▀\ĀIĮĄ▒Š“ļp±{±R▄ć”▓óąą═Ų▀MĪŻ

ĪĪĪĪ✓ ═©▀^╩┬Ū░ėŗäØĪó╩┬ųą┐žųŲĪó╩┬║¾Ęų╬÷ČÓĒŚ┼e┤ļŻ¼īó│╔▒ŠĄ─ųĖś╦╝{╚ļśIäšĘĮ░Ė║═╔╠äš▓╔┘ÅĄ─┐╝┴┐Ż¼│╔▒Š┐žųŲž×┤®į┌š¹éĆ┘Yį┤╔·├³ų▄Ų┌Ą─╣▄└ĒĪŻ

ĪĪĪĪ05.ę²╚ļžöäšęĢĮŪ——Č┤▓ņ╝╝ąg│╔▒Š

ĪĪĪĪ╦∙ėą╝╝ągąĶŪ¾Ą─ķ_š╣Č╝ļx▓╗ķ_ŲõĄūīė┘Yį┤Ż¼Č°Ė„ŅÉIT┘Yį┤Ą─│╔▒ŠŻ¼ąĶę¬╝{╚ļžöäšī”Ė„śI䚊ƥ─ROI┐╝║╦ųąĪŻĄ½į┌ų«Ū░║▄ķLę╗Č╬Ģrķgā╚Ż¼śI䚊Ć┐╔─▄ų╗ėąę╗éĆŅA╦ŃĄ─┤¾Ė┼öĄūųŻ¼▓ó▓╗┴╦ĮŌ╝Ü╣ØŻ¼ūį╚╗ę▓▓╗─▄ę²ŲųžęĢĪŻę▓Š═ø]ėą┴┐╗»Ęų╬÷Ą─╗∙ĄAŻ¼║▄ļy├„┤_ā×╗»Ą──┐ś╦║═ĘĮŽ“ĪŻ

ĪĪĪĪ×ķ┴╦Ė³║├Ą─║Ō┴┐╝╝ąg│╔▒ŠŻ¼īó├┐ę╗╣PIT┘Yį┤Ą─▓╔┘Å│╔▒ŠŻ¼š█╦ŃĄĮ├┐éĆśIäš╔§ų┴├┐┤╬╗ŅäėųąŻ¼×ķ┴╦ūī├┐éĆśI䚊ĆČ╝─▄ŪÕ│■ÕX╗©ĄĮ──└’╚ź┴╦Ż¼┴╦ĮŌŲõIT│╔▒Š╝░Š▀¾wśŗŻ¼╬ęéā╩ūŽ╚ę²╚ļžöäšųąĄ─ā╔éĆĖ┼─ŅĪŻ

ĪĪĪĪ5.1 CAPEX║═OPEX

ĪĪĪĪ✓ CAPEX(Capital ExpenditureŻ¼╝┤┘Y▒Šąįų¦│÷)Ż║ī”æ¬ŅA╦Ń¼FĮ┴„┐┌ÅĮŻ¼ųĖīŹļHų¦│÷Ą─ĮŅ~ĪŻ

ĪĪĪĪ✓ OPEX(Operating ExpenseŻ¼╝┤▀\ĀIų¦│÷)Ż║ė▓╝■ę╗┤╬ąįų¦│÷░┤ššĢ■ėŗ┐Ų─┐š█┼fėŗ╦ŃŻ¼Ä¦īÆĘ■äšŅÉĘŪę╗┤╬ąįų¦│÷║═CAPEXę╗ų┬ĪŻ

ĪĪĪĪŽļę¬īóCAPEX▐D╗»×ķOPEXŻ¼Š═ąĶę¬ėŗ╦ŃTCO(Total Cost of Ownership)Ż¼īó▓╔┘Åė▓╝■┘Y«aĄ─ę╗┤╬ąį│╔▒ŠĘųöéĄĮįō┘Y«aĄ─╔·├³ų▄Ų┌└’ĪŻęįę╗┼_Ę■äšŲ„×ķ└²Ż¼ų▒Įė▓╔┘Å│╔▒Š╝┤×ķCAPEXŻ¼īó▓╔┘Å│╔▒ŠĘųöéĄĮĮ±║¾╩╣ė├Ą─├┐éĆį┬Ż¼į┘į÷╝ėĘ■äšŲ„├┐į┬┼õ╠ū╩╣ė├Ą─Ųõ╦¹┘Yį┤│╔▒ŠŻ¼╝┤┐╔Ą├ĄĮTCO─Żą═Ż║

![]()

ĪĪĪĪ(1) ŲõųąServer_Tco-month×ķę╗┼_Ę■äšŲ„├┐į┬Ą─TCOĮŅ~ĪŻ

ĪĪĪĪ(2) Depreciation×ķ░┤ššś╦£╩Ģ■ėŗ£╩ätŻ¼å╬┼_ÖCŲ„Ą─├┐į┬š█┼fĮŅ~ĪŻ

ĪĪĪĪ(3) Net×ķūŌ┘UIDCųą╦∙ėąŠWĮjįOéõĄ─├┐į┬š█┼fĪŻ

ĪĪĪĪ(4) Idc×ķ«öį┬IDCųą░l╔·Ą─╦∙ėą│╔▒ŠŻ¼║¼ÖC╣±ĪóļŖ┴”ĪóŠSūoĄ╚ĪŻ

ĪĪĪĪ(5) Line×ķ▀BĮėIDCķgā╚ŠWīŻŠĆŠĆ┬ĘĄ─├┐į┬┘Mė├ĪŻ

ĪĪĪĪ(6) f_1╩Ūå╬┼_Ę■äšŲ„Ęųöé║»öĄŻ¼ęį╦Ń│÷│²š█┼f═ŌŻ¼å╬┼_Ę■äšŲ„Ą─├┐į┬Ųõ╦¹│╔▒ŠĪŻ

ĪĪĪĪ5.2 Č©ār

ĪĪĪĪBšŠĄ─śIäš┤ŅĮ©į┌╣½ėąįŲ║═╦ĮėąįŲ╔ŽŻ¼Žļę¬Ė„éĆśIäš┴╦ĮŌ│╔▒ŠŻ¼ąĶę¬╣½ėąįŲ║═╦ĮėąįŲČ╝─▄ėŗ┘M║═▓ÄżĪŻīóIT┘Yį┤║═ī”æ¬Ą─│╔▒ŠÆņŃ^ĪŻ╝╝ągųą┼_Žļę¬║═╣½ėąįŲę╗śėŠ▀éõėŗ┘MĪó│÷┘~║═ī”┘~Ą──▄┴”Ż¼ätąĶę¬Įyę╗įOėŗ║═╔²╝ēĪŻĖ„╝╝ągųą┼_ąĶįOėŗėŗ┘MĄ─SKU(╝┤ŲĮ┼_╩█┘uĄ─«aŲĘ)Ż¼Č©║├ārĖ±▓▀┬įŻ¼╚╗║¾ĮyėŗĖ„śI䚥─┘Yį┤ė├┴┐Ż¼ūŅĮKīŹ¼FŽ“ā╚▓┐śIäšėŗ┘M│÷┘~ĪŻ

ĪĪĪĪSKUįOėŗĢr╝┤┐╝æ]║═╣½ėąįŲŲĮ┼_ī”²RŻ¼ęį▒Ń║═╣½ėąįŲ│╔▒Šī”▒╚ĪŻėųąĶę¬╝µŅÖ╣½╦ŠĄ─īŹļHśIäšł÷Š░ąĶŪ¾ĪŻ└²╚ńŻ¼╚▌Ų„ŲĮ┼_Ą─ę╗ĘNCPU«aŲĘČ©ār─Żą═╚ńŽ┬Ż║

![]()

ĪĪĪĪ(7) Cost_total╩ŪįōŅÉ╚▌Ų„ŲĮ┼_SKUī”æ¬ūįėąĘ■äšŲ„Ą─┐é│╔▒ŠŻ¼n×ķįōSKUī”æ¬Ą─╦∙ėąĘ■äšŲ„ĪŻ

ĪĪĪĪ(8) Price_cpu×ķCPUČ©ārĪŻ

ĪĪĪĪ(9) Ratio_cpu×ķCPU│╔▒ŠŽĄöĄŻ¼ė├ė┌š█╦ŃĘ■äšŲ„ųąCPUĻP┬ōĄ─│╔▒ŠĪŻ

ĪĪĪĪ(10) Cpu_total╩Ūī”æ¬╦∙ėąÖCŲ„Ą─┐é▀ē▌ŗ║╦öĄĪŻ

ĪĪĪĪ(11) loadfactor×ķ└¹ė├┬╩╦«╬╗ŠĆŻ¼ģó┐╝ųĄ×ķĮ³Ų┌įōSKUī”æ¬╬’└ĒĘ■äšŲ„Ą─║Ž└Ē╦«╬╗ŠĆĪŻ

ĪĪĪĪ(12) (Cpu_total*loadfactor)Š═×ķ└Ēšō╔ŽĄ─┐éĘ■äš┴┐ĪŻ

ĪĪĪĪī”ė┌Ųõ╦¹╝╝ągųą┼_Ą─SKUŻ¼╗∙▒Š▀mė├ęį╔Ž“å╬ār=SKUī”æ¬TCO/└Ēšō┐éĘ■äš┴┐“Ą──Ż╩ĮĪŻė╔ė┌╝╝ągųą┼_ø]ėąė»└¹ē║┴”Ż¼┘~å╬ų╗╩Ū×ķ┴╦║Ž└ĒĄ─Ę┤æ¬śIäš│╔▒ŠŻ¼═ŲäėśIäš╠ß╔²╩╣ė├┘Yį┤Ą─ą¦┬╩Ż¼╦∙ęįŲĮ┼_┘Yį┤└¹ė├┬╩Ą─╠ß╔²ūī┐╔╩█┘uĄ─┘Yį┤Ė³ČÓ┴╦Ż¼ĮĄĄ═┴╦å╬éĆ┘Yį┤Ą─å╬ārŻ¼śIäšÅ─│╔▒Š╔Žę▓─▄╩▄ęµĪŻ

ĪĪĪĪ5.3 ėŗ┘M

ĪĪĪĪ│╔▒Š=å╬ār*ė├┴┐ĪŻå╬ārėą┴╦Ż¼ĮėŽ┬üĒąĶę¬┤_Č©śIäšĖ„SKUĄ─ėŗ┘Mė├┴┐┴╦ĪŻ╬ęéā┤¾ų┬īóė├┴┐Ą─ĮyėŗĘĮ╩ĮĘų│╔┴╦ā╔ŅÉŻ¼╣▓ŽĒ┼c¬Üš╝ĪŻ▀Ć╩Ūęį╚▌Ų„ŲĮ┼_Ą─╔Ž╩÷SKU×ķ└²Ż║

ĪĪĪĪ(13) t×ķ┘Yį┤╩╣ė├ĢrķLĪŻ

ĪĪĪĪ(14) Usage_shared×ķ╣▓ŽĒŅÉ┘Yį┤ė├┴┐ĮyėŗĘĮ╩ĮŻ¼Limit╩ŪįōĘ■äš╔Ļšł╚▌Ų„Ą─CPU┘Yį┤Ž▐ųŲĪŻ

ĪĪĪĪ(15) Usage_exclusively×ķ¬Üš╝ŅÉ┘Yį┤ė├┴┐ĮyėŗĘĮ╩ĮŻ¼Capacity×ķįōĘ■äš╦∙į┌poolĄ─╦∙į┌╬’└Ē┘Yį┤╔ŽŽ▐Ż¼loadfactor×ķįō┘Yį┤└¹ė├╩╣ė├┬╩╔ŽŽ▐ĪŻ

ĪĪĪĪį┌īŹļHėŗ╦ŃųąŻ¼╝┤╩╣A(¬Üš╝ŅÉ)ĪóB(╣▓ŽĒŅÉ)ā╔éĆĘ■äšīŹļHŽ¹║─Ą─CPUŽÓ═¼Ż¼AĄ─ėŗ┘Mė├┴┐ę▓Ģ■Ė▀ė┌BĄ─ĪŻę“×ķA╦∙į┌┘Yį┤│žŠ═╦ѤoĘ■äš▀\ąąŻ¼Ųõ¬Üš╝Ą─╠žąįę▓╩╣Ųõ╦¹Ę■䚤oĘ©š{Č╚▀MüĒŻ¼įņ│╔└╦┘MĪŻę“┤╦į┌│╔▒Š┴┐╗»╔ŽŻ¼░┤Ųõ┘Yį┤│ž└ĒšōūŅ┤¾╩╣ė├┴┐▀Mąą╩š┘MĪŻŽÓī”Ą─Ż¼╣▓ŽĒ┘Yį┤│žā╚Ą─┐šķe╣سc┐╔š{Č╚Ųõ╦¹Ę■䚯¼░┤Ę■äšīŹļH╔Ļšł╚▌Ų„Ą─limit▀Mąą╩š┘MĪŻ

ĪĪĪĪ═©▀^ģ^Ęų¬Üš╝Īó╣▓ŽĒė├┴┐Įyėŗ▀ē▌ŗŻ¼Ė³ČÓĄ─śIäšĘĮ▀xō±╩š┘MĖ³Ą═Ą─╣▓ŽĒŅÉ┘Yį┤Ż¼Ę■äšŲ„┘Yį┤Ą─Üwī┘ųØuÅ─śIäšĘĮŻ¼▐DŽ“╝╝ągųą┼_Ż¼▀@╩╣Ą├ųą┼_│ąō·Ė³ČÓĄ─╚▌┴┐╣▄└Ē╣żū„ĪŻįŁ▒Šį┌╣½╦Š▓╔┘ÅĘ■äšŲ„┴„│╠ųąŻ║ŅA╣└śIäš─┐ś╦->▐D╗»ÖCŲ„öĄ┴┐->╠ß│÷▓╔┘ÅąĶŪ¾->ųą┼_Į╗ĖČ┘Yį┤Ż¼╝╝ągųą┼_▓╗Ģ■▀^ČÓģó┼cš¹ÖCöĄ┴┐įu╣└Ż¼śIäšąĶŪ¾▓╔┘IČÓ╔┘Ę■äšŲ„Ż¼ųą┼_ūŅĮKŠ═Į╗ĖČĪó═ą╣▄ČÓ╔┘┼_Ą─Ę■äšĪŻ

ĪĪĪĪČ°¼Fį┌Ż¼š¹éĆ┴„│╠Ė─▀M×ķŻ║ŅA╣└śIäš─┐ś╦->ųą┼_▐D╗»╦Ń┴”ąĶŪ¾->įu╣└╚½Šų╦Ń┴”╚▒┐┌->╠ß│÷▓╔┘ÅąĶŪ¾ĪŻųą┼_Ģ■╩š╝»Ė„śIäšąĶŪ¾Ż¼į┘ĮY║Žūį╔Ē┤µ┴┐┘Yį┤Ż¼╠ß│÷╚▒┐┌╦Ń┴”ī”æ¬Ą─▓╔┘ÅąĶŪ¾Ż¼Å─Č°£p╔┘┘Yį┤▓╔┘IĪŻ

ĪĪĪĪ5.4 ┘~å╬

ĪĪĪĪ“│╔▒Š=å╬ār*ė├┴┐”Ż¼┐╔ęįÅ─š█┼f(Opex)Ą─ĮŪČ╚Ż¼┐═ė^Ę┤ė││÷ŲĮ┼_┐šķe┼c│¼┘uŪķørŻ¼═Ųäė╝╝ągųą┼_║═śIäšģf═¼ā×╗»Ż¼▓ó┴┐╗»│╔▒Š╩šęµĪŻ

ĪĪĪĪ✓ ╝╝ągųą┼_Ż║ĮŪ╔½▐Dūā×ķī”å╬āržōž¤Ż¼═©▀^╠ß╔²┘Yį┤└¹ė├┬╩Īó╝╝ąg╝▄śŗ╔²╝ēŻ¼£p╔┘ŲĮ┼_Ąūīė┘Yį┤▓╔┘IŻ¼ČÓ╣®æ¬╔╠Ą─ūhār─▄┴”Ż¼ĮĄĄ═Ė„ŅÉSKUĄ─å╬ārŻ¼Ė„ā×╗»ĒŚ─┐┐╔ęį├„┤_Ą─▐D╗»×ķ│╔▒Š╩šęµŻ¼ūī╝╝ągųą┼_Ą─│╔▒ŠĖ³Š▀ĖéĀÄ┴”ĪŻ

ĪĪĪĪ✓ śIäšĘĮŻ║═©▀^ų╬└Ēæ¬ė├īŹ└²Ą─öĄ┴┐/┤µā”┴┐ĪóęÄ─ŻĪó╩╣ė├ĢrķLĪó╣▓ŽĒ┼c¬Üš╝ĘĮ╩ĮŪąōQŻ¼ĮĄĄ═SKUĄ─ė├┴┐ĪŻ

ĪĪĪĪļpĘĮ²RŅ^▓ó▀MŻ¼║Žū„╣▓┌AŻ¼ā×╗»IT│╔▒ŠĪŻ

ĪĪĪĪ┘~å╬╔·│╔║├┴╦Ż¼Ž┬éĆų„ę¬å¢Ņ}╩ŪūīśIäšžōž¤╚╦┴╦ĮŌ┘~å╬▓óReview│╔▒ŠŻ¼Å─Č°┤_Č©║¾└mā×╗»ĘĮŽ“ĪŻ┘~å╬Ą─┤_šJ┴„│╠ė╔Įyę╗Ą─│÷┘~ŽĄĮyīŹ¼FŻ¼Š▀¾w│╔▒ŠĘųöéĄ─ęÄätĪó┘Yį┤Č©ār║═│÷┘~Ą─┴„│╠Č╝į┌ŽĄĮy└’Č©┴xĪŻŽĄĮy└’▀ĆėąĖ„ŅÉ┘Yį┤IT│╔▒Š─Żą═Ż¼─▄ē“┴┐╗»┘Yį┤┼c│╔▒ŠĻPŽĄŻ¼ūŅĮKīó├┐ę╗ĘNIT│╔▒ŠęįĮyę╗Ą─ą╬╩Į░l╦═ĮośIäšĘĮĪŻ

ĪĪĪĪę└═ąė┌│÷┘~ŽĄĮyŻ¼╣½ėąįŲ║═╦ĮėąįŲ│╔▒ŠČ╝─▄į┌Įyę╗Ą─┘~å╬└’š╣╩ŠŻ¼śIäš▓ķ┐┤┘~å╬Š═─▄ų¬Ą└═Ļš¹Ą─IT│╔▒Šśŗ│╔ĪŻ├┐į┬Ė„śIäš╝╝ągžōž¤╚╦į┌╩šĄĮŽĄĮy═Ų╦═Ą─┘~å╬║¾Ż¼ąĶ═Ļ│╔ī”┘~ReviewŻ¼▓óį┌ŽĄĮyųą┤_šJ┘~å╬ĪŻ╚ńī”┘~å╬╝Ü╣Øėąę╔å¢┐╔į┌ŽĄĮyųąś╦ūóĘ┤üŻ¼│÷┘~ŲĮ┼_īóą▐š²┘~å╬ĪŻ

ĪĪĪĪ▀@└’ŲõīŹ░³║¼┴╦║▄ČÓĄ─£Ž═©│╔▒ŠŻ¼śIäšäéķ_╩╝╩šĄĮę╗Ę▌┘~å╬Ż¼╩Ū║▄ļy┐┤Č«┘~å╬Ą─Ż¼ąĶę¬ėą╚╦"ĘŁūg"ę╗Ž┬ĪŻśIäš╩ŪśIäšęĢĮŪŻ¼┘~å╬╩Ū┘Yį┤ęĢĮŪŻ¼ę╗éĆśIäš╗“š▀ę╗éĆ╣”─▄ī”æ¬ĄĮ──ą®┘Yį┤╔ŽŻ¼Ė„ŅÉ┘Yį┤Ą─║¼┴xČ╝ąĶę¬ĮŌßī║═šf├„ĪŻ

ĪĪĪĪī”┘~ųąūŅ└¦ļyĄ─ŲõīŹ╩Ū“┘Yį┤Üwī┘śIäš”Ą─£╩┤_ąįå¢Ņ}ĪŻ╠¶æüĒūį╣½╦ŠĮM┐Ś╝▄śŗĄ─Ė„ĘNš{š¹Ż¼śIäš║═┘Yį┤Ą─▓╗öÓūā╗»Ż¼▀ĆėąÜv╩Ę░³ĖżŻ¼ėąą®Üv╩Ę┘Yį┤Üwī┘▓╗ŪÕĄ╚Ą╚ĪŻ

ĪĪĪĪ×ķ┤_▒ŻÜwī┘Ą─£╩┤_ąįŻ¼Üwī┘ė│╔õĻPŽĄÅ─Ę■äšśõ(CMDB)═¼▓ĮĪŻ├┐ę╗éĆ╬óĘ■äšæ¬ė├Č╝ėąūį╔ĒĄ─APPID(Application Identification)ĪŻ│÷┘~ŽĄĮy═©▀^APPIDüĒ▀Mąąæ¬ė├Ą─╬©ę╗Č©╬╗┼cĻP┬ōŽÓĻP┘Yį┤Ą─ĒŚ─┐Īó▓┐ķT║═žōž¤╚╦Ą╚ą┼ŽóĪŻ╗∙ė┌CMDBĄ─APPID(Ę■äš/æ¬ė├┴ŻČ╚)=>ĒŚ─┐=>ĮM┐Ś╝▄śŗ=>śI䚥─ĻPŽĄŻ¼īŹ¼FČÓŠSČ╚Ą─│╔▒ŠęĢĮŪŻ¼æ¬ė├ęĢĮŪŻ¼▓┐ķTęĢĮŪ╗“š▀śIäšęĢĮŪĪŻ

ĪĪĪĪĘŪĘ■äšśõ(CMDB)ų¦│ųĄ─┘Yį┤Ż¼ät═©▀^Ė„ŲĮ┼_ūį╔ĒŠSūoĄ─Üwī┘ė│╔õŻ¼ęįīŹ¼FČÓĘNĘĮ╩ĮĄ─│╔▒ŠÜwī┘ĪŻ└²╚ń┤¾öĄō■ŲĮ┼_╗∙ė┌╣żū„┐šķgĄ─Üwī┘ĻPŽĄĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼│╔▒ŠöĄō■Ą─īŹĢrąįę▓ė░ĒæĄĮ│╔▒Š▒O£y║═ā×╗»Ęų╬÷Ą─ėąą¦ąįĪŻ╚š╝ēäe╗“š▀Ė³╝ėīŹĢrĄ─┘~å╬Ż¼─▄ģfų·śIäš┐ņ╦┘░l¼F║═Č©╬╗│╔▒Šå¢Ņ}Ż¼╝░Ģrš{š¹ĒŚ─┐═Č╚ļĪŻ╠ß╔²īŹĢrąįę▓╩Ū║¾└m┘~å╬ŽĄĮyĄ─Ą³┤·ĘĮŽ“ĪŻ

ĪĪĪĪ┐éĮYę╗Ž┬Ż¼š¹éĆ┴„│╠Š═╩ŪŻ║ŲĮ┼_│÷┘~=>śIäšī”┘~=>┘~å╬Ęų╬÷=>ßśī”ąįā×╗»=>ā×╗»ą¦╣¹Ę┤ė│ĄĮŽ┬ę╗│÷┘~ų▄Ų┌Ą─┘Yį┤ī”┘~Ż¼▀@śėę╗╠ūķ]Łh┴„│╠ĪŻ═©▀^ī”┘~Ż¼īóIT│╔▒Š╝░Ģr═¼▓ĮĮoFinopsųąĖ„ŅÉĖ╔ŽĄ╚╦Ż¼ÅŖ╗»│╔▒Šž¤╚╬ųŲŻ¼×ķIT│╔▒Šā×╗»øQ▓▀╠ß╣®öĄō■ų¦ō╬ĪŻ═¼ĢrĘ┤ė│IT│╔▒Šā×╗»ą¦╣¹ĪóŅA╦Ńł╠ąąŪķørĄ╚ųĖś╦ĪŻ

ĪĪĪĪ06.│╔▒Šā×╗»╦╝┬Ę——īŹ▓┘Įø“×┐éĮY

ĪĪĪĪ│╔▒Š┘~å╬ėą┴╦Ż¼ą¦─▄┤¾▒Pę▓ėą┴╦Ż¼ĮėŽ┬üĒįōį┌──ą®ĘĮŽ“╔Ž═Ų▀M│╔▒Šā×╗»─ž?╚ń║╬ėąą¦═Ų▀M│╔▒Šā×╗»┬õĄž─ž?

ĪĪĪĪ╩ūŽ╚ūī╬ęéāüĒĘų╬÷ę╗Ž┬│╔▒ŠöĄō■ĪŻBšŠĄ─ų„꬜Iäš╩Ū³c▓źĪóų▒▓źĪóļŖ╔╠Īóė╬æ“Ą╚Ż¼ū÷×ķę╗éĆęįęĢŅl×ķų„Ą─ŠWšŠŻ¼BšŠĄ─├┐─ĻIT│╔▒Š╗©┘MųąŻ¼Ä¦īÆš╝▒╚ūŅ┤¾Ż¼Ųõ┤╬╩Ūė▓╝■Ż¼ūŅ║¾╩Ū╣½ėąįŲ&Ųõ╦¹ITĘ■äšŅÉ│╔▒ŠĪŻŽļę¬ū÷ĄĮ│╔▒Šā×╗»Ą─╩šęµūŅ┤¾╗»Ż¼─Ū├┤į┌Ė„ŅÉ│╔▒Š┘Yį┤ĒŚ╔ŽČ╝ąĶę¬═Č╚ļā×╗»ĪŻ

ĪĪĪĪÅ─śIäšĮŪČ╚┐┤Ż¼▓╗═¼Ą─┘Yį┤ąĶŪ¾ėąų°▓╗═¼Ą─│╔▒Š─Żą═ĪŻ

ĪĪĪĪÅ─┘Yį┤ĮŪČ╚┐┤Ż¼▓╗═¼Ą─ėŗ┘MĘĮ╩Įėąų°▓╗═¼Ą─ā×╗»╦╝┬ĘĪŻ

ĪĪĪĪ✓ ĦīÆėŗ┘MŻ║ę╗░ŃįŲÅS╔╠×ķ╚š95į┬ŲĮŠ∙Ż¼ę▓ėąį┬95Ż¼╝┤├┐5ĘųńŖ┤“³cŻ¼╚Īę╗éĆų▄Ų┌┤“³cĄ─95ĘÕųĄĪŻę▓ėą░³Č╦┐┌Ą─ĦīÆėŗ┘MĘĮ╩ĮĪŻ┐╔ęį═©▀^Ž„ĘÕ╠Ņ╣╚Ą─ĘĮĘ©ā×╗»│╔▒ŠĪŻ

ĪĪĪĪ✓ ÖC╣±ėŗ┘MŻ║į┬ūŌ×ķų„Ż¼ę▓ėąļŖ╣±ĘųļxĄ─ėŗ╦ŃĘĮ╩ĮŻ¼═©▀^ÖC╣±ļŖ┴”║Ž▀mĄ─┼õ▒╚ā×╗»│╔▒ŠĪŻ

ĪĪĪĪ✓ Ę■äšŲ„Ż║ę╗┤╬ąį│╔▒ŠŻ¼═©▀^ŠS▒Żį÷╝ėÅ─Č°£p╔┘öéõN│╔▒ŠĪŻ═©▀^╠ß╔²CPU└¹ė├┬╩£p╔┘ė▓╝■▓╔┘ÅĪŻ

ĪĪĪĪ✓ ┼õ╝■Ż║═©▀^Ė─┼õŻ¼┤“ŲŲė▓╝■Ą─Ų┐ŅiŻ¼╠ß╔²ė▓╝■ąį─▄Ż¼╣Ø╩Ī│╔▒ŠĪŻ

ĪĪĪĪ✓ įŲĘ■䚯║░┤ššė├┴┐ėŗ┘MŻ¼▓╗═¼įŲĘ■䚥─ėŗ┘MĘĮ╩Į▓Ņ«É┤¾Ż¼ÅŚąį╩ŪūŅ┤¾Ą─ā×ä▌ĪŻī”ÅŚąįąĶŪ¾Ė▀Ą─śIäš▀mė├Ż¼└²╚ńė╬æ“ĪŻ

ĪĪĪĪ6.1 ĦīÆ│╔▒Šā×╗»

ĪĪĪĪĦīÆ│╔▒Š╩Ū│╔▒ŠĄ─ūŅ┤¾Ņ^Ż¼Å─╩╣ė├ĮŪČ╚┐╔ęįĘų×ķ³c▓źÄ¦īÆĪóų▒▓źÄ¦īÆĪóWebĦīÆĪŻŲõųąWebĦīÆėų╝ÜĘų×ķäėæBĦīÆ║═ņoæBĦīÆĪŻ

ĪĪĪĪ✓ ³c▓źÄ¦īÆŻ║³c▓źśIäš╩╣ė├Ą─┴„├Į¾wĦīÆĪŻ│╔▒ŠūŅĖ▀Ż¼ā×╗»═Č╚ļūŅ┤¾ĪŻ

ĪĪĪĪ✓ ų▒▓źÄ¦īÆŻ║ų▒▓źśIäš╩╣ė├Ą─┴„├Į¾wĦīÆĪŻ│╔▒ŠāH┤╬ė┌³c▓źÄ¦īÆŻ¼ā×╗»ĘĮŽ“ģ^äeė┌³c▓źĪŻ

ĪĪĪĪ✓ WebäėæBĦīÆŻ║äėæBĮė┐┌╩╣ė├Ą─ĦīÆŻ¼CDN╗žį┤┬╩100%Ż¼▓╗┐╔ŠÅ┤µĪŻ

ĪĪĪĪ✓ WebņoæBĦīÆŻ║łDŲ¼ĪójsĪóapkĄ╚ņoæB╬─╝■╩╣ė├Ą─ĦīÆŻ¼┐╔ŠÅ┤µĪŻ

ĪĪĪĪ6.1.1 ³c▓źÄ¦īÆ│╔▒Š─Żą═

ĪĪĪĪŽ┬├µęį³c▓źÄ¦īÆ┼e└²Ż¼³c▓źÄ¦īÆĄ─│╔▒Š─Żą═╚ńŽ┬Ż║

ĪĪĪĪ³c▓źÄ¦īÆ│╔▒Š = ŲĮŠ∙å╬┤╬▓źĘ┼ĦīÆ * ³c▓ź▓źĘ┼┤╬öĄ * ĦīÆå╬ārĪŻ

ĪĪĪĪ✓ ŲĮŠ∙å╬┤╬▓źĘ┼ĦīÆŻ║╩Ūė├üĒ║Ō┴┐å╬┤╬▓źĘ┼Ą─│╔▒ŠŻ¼▀@└’Ą─ĦīÆėŗ╦ŃĄ─╩Ū95ėŗ┘MųĄŻ¼╦∙ęį▓╗═Ļ╚½Ą╚ė┌┤a┬╩Ż¼Ą½╩Ū║═┤a┬╩┌ģä▌ŽÓ═¼ĪŻ┤a┬╩Ą═ätå╬┤╬▓źĘ┼ĦīÆĖ³Ą═Ż¼┤a┬╩Ą─ā×╗»ą¦╣¹Ģ■¾w¼Fį┌┤╦ųĖś╦╔ŽĪŻŠÄ┤ałFĻĀ═©▀^šŁÄ¦Ė▀ŪÕ▐D┤aŽĄĮyŻ¼AV1Ą╚╝╝ągĘĮ░Ėā×╗»15%Ą─ĦīÆĪŻ

ĪĪĪĪ✓ ³c▓ź▓źĘ┼┤╬öĄŻ║║═śIäš░lš╣ŽÓĻPŻ¼ļyęį£╩┤_ŅA£yŻ¼╚ń│¼ŅAŲ┌į÷ķLŻ¼ätš¹¾wIT│╔▒ŠĢ■ėą▓╗ąĪĄ─į÷╝ėŻ¼ėą│¼ŅA╦ŃĄ─’LļUĪŻ

ĪĪĪĪ✓ ĦīÆå╬ārŻ║³c▓ź╩╣ė├Ą─ĦīÆ┘Yį┤ČÓśėŻ¼╝╚ėąįŲÅS╔╠╠ß╣®Ą─³c▓źÄ¦īÆŻ¼ėųėąūįĮ©CDNĦīÆŻ¼▀ĆėąPCDNĪómCDNĄ╚┴«ārĦīÆĪŻ▓╗═¼┘Yį┤å╬ār▓╗ę╗śėŻ¼▀@ą®Ä¦īÆĄ─š╝▒╚ė░Ēæ┴╦³c▓źĄ─ŠC║Žå╬ārĪŻ

ĪĪĪĪ6.1.2 ³c▓źÄ¦īÆā×╗»╦╝┬Ę

ĪĪĪĪÅ─╔Ž╩÷║å╗»Ą──Żą═Ęų╬÷┐╔ęįĘų╬÷│÷³c▓źÄ¦īÆĄ─ā×╗»ų„ę¬╩Ū╦╝┬Ę╩ŪĮĄĄ═┤a┬╩║═ĮĄĄ═å╬ārŻ¼īŹļH═Ų▀MĄ─ā×╗»ĒŚ─┐ų„ę¬╚ńŽ┬Ż║

ĪĪĪĪ✓ ═©▀^šŁÄ¦Ė▀ŪÕŠÄ┤aŽĄĮyŻ¼╔ŽŠĆ▓óöU┤¾AV1Ė▓╔wŻ¼▀Mę╗▓ĮĮĄĄ═┤a┬╩

ĪĪĪĪ✓ ╗∙ė┌ÖCŲ„īW┴Ģū÷ā×╗»▐D┤aŅA£yŻ¼╠ß╔²ā×╗»┤a┬╩Ą─Ė▓╔w

ĪĪĪĪ✓ ā×╗»ęĢŅl▓źĘ┼Ą─ŪÕ╬·Č╚▓▀┬į

ĪĪĪĪ✓ ╠ß╔²┴«ārĦīÆPCDNĪómCDNš╝▒╚Ż¼ĮĄĄ═ĦīÆŲĮŠ∙å╬ār

ĪĪĪĪ✓ ūįĮ©CDNīŻŠĆ╗ź┬ōŻ¼ĮĄĄ═╗žį┤│╔▒Š

ĪĪĪĪ✓ ā╚╚▌ĘųīėŻ¼└õĄ─ā╚╚▌š{Č╚ĄĮŠ█▀ģ┘Yį┤Ż¼ĮĄĄ═╗žį┤ĦīÆ┴┐

ĪĪĪĪ✓ Ž„ĘÕ╠Ņ╣╚Ż¼║═Ųõ╦¹śIäšÄ¦īÆ╣▓ĘÕÅ═ė├

ĪĪĪĪ│²┴╦³c▓źÄ¦īÆŻ¼╔Ž╩÷Ą─ų▒▓źĪóWebäėæBĪóWebņoæBČ╝═¼▓Į═Ų▀Mā×╗»Ż¼╦╝┬Ęę▓╩ŪÅ─│╔▒Š─Żą═öĄō■Ęų╬÷│÷░lŻ¼ā×╗»Ū░║╦╦Ń│╔▒ŠŻ¼ā×╗»║¾“×ūC╩šęµĪŻ

ĪĪĪĪ6.2 Ę■äšŲ„│╔▒Šā×╗»

ĪĪĪĪĘ■äšŲ„ė▓╝■ā×╗»▓╗═¼ė┌ĦīÆŻ¼ų„ę¬╩╣ė├└¹ė├┬╩üĒ║Ō┴┐ā×╗»ą¦╣¹Ż¼═¼Ģr▓╔ė├TCO╗“š▀OpexüĒ║╦╦Ń║═įu╣└╝╝Ė─ā×╗»ĘĮ░ĖĪŻ

ĪĪĪĪ6.2.1 Ę■äšŲ„ė▓╝■Ą³┤·

ĪĪĪĪ✓ ėó╠žĀ¢CPUÅ─Skylake => Cascadelake => Icelake =>Sapphire RapidsŻ¼├┐ę╗┤·į┌╣”║─║═å╬║╦ąį─▄╔ŽČ╝ėą╠ß╔²ĪŻ

ĪĪĪĪ✓ AMD CPUÅ─Rome => Milan => GenoaŻ¼├┐ę╗┤·╣ż╦ć║═ąį─▄╔ŽČ╝ėą╠ß╔²ĪŻ

ĪĪĪĪ✓ GPUÅ─T4ĪóV100ĪóA10ĪóA100ĄĮA800Ż¼╣ż╦ć║═ąį─▄ę▓į┌ūā╗»ĪŻ

ĪĪĪĪ✓ ŠWĮjĄ─╝▄śŗę▓Å─10GbpsŻ¼ĄĮ25GbpsŻ¼į┘ĄĮ100Gbps╔§ų┴200GĪŻ

ĪĪĪĪė▓╝■Ą─Ą³┤·╦┘Č╚╩Ū’w╦┘Ą─Ż¼├┐ę╗┤╬Ą─ė▓╝■Ą³┤·Ż¼ę▓╦óą┬┴╦å╬╬╗╦Ń┴”Ą─│╔▒ŠĄ─Ž┬Ž▐ĪŻ╝╚╚╗ą┬Ą─ė▓╝■Ė³ėą│╔▒Šā×ä▌Ż¼─Ū├┤æ¬įō▒M┴┐ę²ī¦śIäš┼õ║Žė▓╝■╔²╝ēŻ¼├┐éĆė▓╝■┤·┤╬Ą─Ą³┤·│╔▒Šā×╗»ą¦╣¹Č╝╩ŪĘŪ│Ż’@ų°Ą─ĪŻ

ĪĪĪĪ═¼ĢrŻ¼ė▓╝■╣”║─Ą─į÷ķLę▓╩Ū’w╦┘Ą─Ż¼ÖC╣±Å─3KWĪó4KWĪó8KWĄĮ10KWŻ¼ÖC╣±║═ļŖ┴”│╔▒Šā×╗»Ą─╩šęµę▓Ģ■ĘŪ│Ż┐╔ė^ĪŻį┌IDCĄ─▓╝Šų║═▀xō±╔ŽŻ¼┐╔ęį▀xō±Ė³╝ė┴«ārĄ─┘Yį┤Ż¼īóĮė╚ļĄ─POP³c║═IDCĮŌ±ŅŻ¼ęį▀_ĄĮąį─▄║═│╔▒ŠĄ─ūŅā×ĪŻ

ĪĪĪĪ6.2.2 Ę■äšŲ„╠ōöM╗»║═╗ņ▓┐

ĪĪĪĪ╗∙ė┌K8SśŗĮ©Ą─╦ĮėąįŲ╚▌Ų„ŲĮ┼_Ż¼╩ŪĘ■äšŲ„│╔▒Šā×╗»Ą─ų„┴”ĪŻŲĮ┼_ę▓░l▒Ē▀^ČÓŲ¬╬─š┬ĘųŽĒ╗ņ▓┐║═VPA╝╝ągĪŻūī╬ęéāüĒš¹¾w┐┤Ž┬ā×╗»╦╝┬ĘŻ¼▀ĆėøĄ├Ū░├µųvĄ─ą¦─▄─Żą═åß?╚▌Ų„ŲĮ┼_Ą─ā×╗»Š═╩Ū╗∙ė┌┘Yį┤Ą─ą¦─▄─Żą═ĪŻ

ĪĪĪĪ✓ ╠ß╔²╚▌Ų„┐é┘Yį┤┴┐Ż║īóĘ■äšŲ„┘Yį┤▒M┴┐Č╝╚▌Ų„╗»Ż¼ūīĖ³ČÓĄ─śIäšČ╝┤ŅĮ©į┌╚▌Ų„ų«╔ŽŻ¼▓╗ų╣śIäšæ¬ė├Ż¼Ųõ╦¹Ą─╝╝ągųą┼_Ą─æ¬ė├ę▓ę¬▒M┴┐Įė╚ļĄĮ╚▌Ų„ŲĮ┼_ųąĪŻ

ĪĪĪĪ✓ ╠ß╔²│ž╗»┬╩(┐╔╩█┘uĄ─┘Yį┤┴┐/┐é┘Yį┤┴┐)Ż║╠ßĖ▀│ž╗»┬╩ų„ę¬╩Ūį┌ėąŽ▐Ą─┘Yį┤╔ŽŻ¼▒M┴┐į÷╝ė┐╔╩█┘uĄ─┘Yį┤┴┐Ż¼ūīĖ³ČÓĄ─┘Yį┤Č╝╩Ū═©▀^Įyę╗Ą─╚▌Ų„š{Č╚ĪŻ

ĪĪĪĪ✓ ╠ß╔²Ęų┼õ┬╩(ęč╩█┘uĄ─┘Yį┤┴┐/┐╔╩█┘uĄ─┘Yį┤┴┐)Ż║▓╗═¼Ęų┼õ┬╩Ą─┘Yį┤│ž┐╔ęį┐╝æ]║Ž▓óŻ¼£p╔┘┘Yį┤╦ķŲ¼║═╚▀ėÓĪŻ

ĪĪĪĪ✓ ╠ß╔²└¹ė├┬╩(╩╣ė├┘Yį┤┴┐/ęč╩█┘uĄ─┘Yį┤┴┐)Ż║└¹ė├┬╩▓╗ūŃīóįņ│╔┘Yį┤Ą─śOČ╚└╦┘MŻ¼═©▀^Į©┴óæ¬ė├«ŗŽ±Ż¼└¹ė├│¼┘uĪóVPAĪóHPAĄ╚ėąą¦╩ųČ╬Ż¼┘Yį┤└¹ė├┬╩Ą├ĄĮ┤¾Ę∙╠ß╔²ĪŻ

ĪĪĪĪ│²┴╦ęį╔ŽĄ─╩ųČ╬Ż¼╗ņ▓┐ę▓╩Ū╠ß╔²└¹ė├┬╩Ą─ę╗┤¾└¹Ų„ĪŻ└¹ė├▓╗═¼śI䚥─│▒Ž½ą¦æ¬Ż¼ĘųĢrÅ═ė├┘Yį┤ĪŻ▐D┤aū÷×ķ╦Ń┴”├▄╝»ą═śI䚯¼ūŅįńćLįć╗ņ▓┐ĪŻ─┐Ū░BšŠęčĮøī”ļxŠĆ-ļxŠĆŻ¼į┌ŠĆ-ļxŠĆķg▀Mąą┴╦╗ņ▓┐Ż¼ę▓ėąŽÓĻPĄ─╝╝ągĘųŽĒ╬─š┬ĪŻ

ĪĪĪĪ«öŪ░į┌═Ų▀MĄ─ų„ę¬╩ŪAIł÷Š░Ž┬Ą─╗ņ▓┐Ż¼ę▓Š═╩Ū═ŲÅV╦čśI䚥─╗ņ▓┐ĪŻAIśIäš▓╗āH╩Ūėŗ╦Ń├▄╝»ą═Ż¼įL┤µÄ¦īÆę▓ĘŪ│ŻĖ▀Ż¼Ģ■ė|▀_ė▓╝■Ų┐ŅiŻ¼įņ│╔č®▒└ą¦æ¬Ż¼ę“┤╦╗ņ▓┐▓▀┬įąĶę¬Ė³╝ėųö╔„ĪŻ

ĪĪĪĪ6.3 ╣½ėąįŲ│╔▒Šā×╗»

ĪĪĪĪ▓╗═¼ė┌Ę■äšŲ„┘Yį┤Ż¼╣½ėąįŲ│ąō·ÅŚąį▒ŻšŽĪóĮĄĄ═čė▀tĪó║Ż═Ō▓┐╩Ą╚ė├═ŠĪŻČ°╣½ėąįŲĄ─│╔▒Šā×╗»Ż¼╩Ū×ķį┌ų¦│ųśIäšš²│Ż░lš╣Ą─Ū░╠ߎ┬Ż¼ūŅ┤¾│╠Č╚╩╣ė├╣½ėąįŲ┘Yį┤╝┤┘I╝┤ė├Ą─╠žąįĪŻ

ĪĪĪĪĖ∙ō■┘Yį┤ŅÉą═┼cŲõī”æ¬Ą─ėŗ┘MĘĮ╩ĮŻ¼╣½ėąįŲ╔Ž┘Yį┤┤¾ų┬┐╔Ęų×ķŠWĮj┴„┴┐ĪóįŲĘ■äšŲ„Ą╚IaaS┘Yį┤ĪóįŲ╔ŽSaaSĘ■䚥╚┘Yį┤ĪŻ▓╗═¼┘Yį┤Ż¼ąĶī”░YŽ┬╦ÄĪŻ

ĪĪĪĪ6.3.1 Ė∙ō■śIäš╠žąį▀m┼õ┘Yį┤

ĪĪĪĪįŲ╔ŽĒŚ─┐Ė∙ō■śIäš╠žąįŻ¼Ģ■«a╔·▓©ą╬Įž╚╗▓╗═¼Ą─ŠWĮj┴„┴┐Ż¼Č°įŲÅS╔╠╠ß╣®Ą─ŠWĮj┴„┴┐«aŲĘę▓Ė∙ō■╠ž³c▀Ćėą▓╗═¼Ą─ėŗ┘MĘĮ╩ĮĪŻąĶ═¼Ģr┐╝æ]┤╦Č■š▀ĻPŽĄŻ¼▓┼─▄ū÷ĄĮŠWĮj│╔▒ŠūŅā×ĪŻ

ĪĪĪĪ│ŻęŖĄ─ŠWĮjŅÉ«aŲĘėŗ┘M─Ż╩Įėą░┤ĦīÆėŗ┘M║═░┤┴„┴┐ėŗ┘MŻ║

ĪĪĪĪ✓ ░┤ĦīÆėŗ┘MŻ║▀mė├ė┌śIäš┴„┴┐ĘÕųĄį┌▓╗═¼ĢrķgČ╬Ęų▓╝ŲĮŠ∙Ż¼¤o├„’@Ą─┴„┴┐▓©äėł÷Š░

ĪĪĪĪ✓ ░┤┴„┴┐ėŗ┘MŻ║▀mė├ė┌śIäš┴„┴┐▓©äė▌^┤¾Ż¼ėą═╗░lĄ─ł÷Š░ĪŻ

ĪĪĪĪ│²ėŗ┘M─Ż╩Į═ŌŻ¼ŠWĮjŠĆ┬ĘŅÉą═ę▓ėą▓╗═¼▀xō±Ż¼└²╚ńäėæBBGPĪóņoæBBGPĪó╚²┤¾▀\ĀI╔╠å╬ŠĆĪó╣½ŠW╗“╗ņ║ŽįŲīŻŠĆĄ╚Ż¼Ģ■ūī│╔▒Šėą▌^┤¾▓Ņ«ÉŻ¼═¼śėąĶę¬Ė∙ō■śI䚥─╝▄śŗĘĮ░Ė╝░│╔▒Š─Żą═▀Mąą▀xō±ĪŻ

ĪĪĪĪ✓ ī”ė┌ĦīÆĪó▀\ĀI╔╠š╝▒╚ĘĆČ©ĪóŪę╝╝ągĘĮ░Ė┐╔ČĄĄūå╬³c╣╩šŽĄ─ĒŚ─┐Ż¼ā׎╚╩╣ė├╚²┤¾▀\ĀI╔╠å╬ŠĆĪŻ

ĪĪĪĪ✓ ī”ė┌ĦīÆ▓©äė┤¾Īó╚²┤¾▀\ĀI╔╠¤oĘ©Ė▓╔wĪó║Ż═Ō▓┐╩╗“┴„┴┐▌^ąĪĄ─ĒŚ─┐Ż¼ā׎╚╩╣ė├BGPĪŻ

ĪĪĪĪ✓ Č°┐ńĄžė“ĦīÆ▌^Ė▀Īó╗žį┤┴┐┤¾Ą─ĒŚ─┐ät┐╝æ]╩╣ė├╗ņ║ŽįŲīŻŠĆĪŻ

ĪĪĪĪį┌┤╦╗∙ĄA╔Ž▀Ć┐╔┐╝æ]Ųõ╦¹▓▀┬įŻ¼└²╚ńīóČÓéĆĒŚ─┐Ą─ŠWĮj┴„┴┐Ę┼▀Mę╗éĆ╣▓ŽĒĦīÆ░³Ż¼┐╔īŹ¼FĦīÆĄ─╣▓ĘÕ╩šęµĪŻ

ĪĪĪĪ6.3.2 ŅAŽ╚ęÄäØ┼cČ©Ų┌ßīĘ┼

ĪĪĪĪIaaSŅÉ┘Yį┤ČÓęįīŹ└²*╩╣ė├ĢrķLĄ─ą╬╩Įėŗ┘MŻ¼ę“┤╦┐╔į┌╔ĻšłļAČ╬Š═┐žųŲą┬į÷┘Yį┤┴┐ĪŻ┤¾ą═ĒŚ─┐Ą─╚▌┴┐ĪóīŹ└²ĮM║Ž║═ĖČ┘M▓▀┬įį┌╔ĻšłĢrŠ═ę¬Ū¾ėą├„┤_ęÄäØĪŻ

ĪĪĪĪ╔ĻšłĘĮ╠ßĮ╗┘Yį┤ąĶŪ¾║¾Ż¼FinOpsĖ„ĘĮĢ■╗∙ė┌śIäš╠ž³cĪó│╔▒ŠĄ╚┐╝æ]Ż¼┤_Č©╣®æ¬╔╠ĪóĄžė“Īó┘Yį┤ą═╠¢Ą╚╩┬ę╦ĪŻ

ĪĪĪĪ6.3.3 ūįčąor╣½ėąįŲ

ĪĪĪĪ═©│ŻŪķørŽ┬Ż¼╣½ėąįŲĄ─SaaSŅÉĘ■äšōĒėą┐ņ╦┘▓┐╩Īó║åęūŠSūoĄ╚ā×ä▌Ż¼Ą½ŽÓ▌^ūįĮ©─╦ų┴įŲ╔ŽIaaS«aŲĘĢ■ėąĖ³Ė▀Ą─Č©ārĪŻ

ĪĪĪĪ═¼ŅÉūįčą«aŲĘį┌╣½╦Šā╚╦ĮėąįŲęč═Č╚ļ┤¾┴┐Ū░Ų┌│╔▒ŠŻ¼ōĒėą▌^×ķ│╔╩ņĄ─╝╝ągĘe└█║═īŻśI▀\ŠSłFĻĀŻ¼į┌Įø▀^ę╗Č©Ą─ś╦£╩╗»Ė─įņŻ¼┐╔ØMūŃįŲ╔Ž═¼ŅÉ«aŲĘĄ─╣”─▄ąĶŪ¾ĪŻČ°ī”ė┌ūįčąĢ║¤oĘ©╠µ┤·╗“Ė─įņ╩šęµ▓╗Ė▀Ą─«aŲĘŻ¼Ģ■═©▀^š{š¹╩╣ė├ł÷Š░Īóėŗ┘MĘĮ╩Į╗“īżšęārĖ±Ė³āץ─═¼ŅÉ«aŲĘ╠µ┤·ĪŻ

ĪĪĪĪļSų°BšŠūįĮ©ÖCĘ┐╣سc┼cé„▌öŠWĮjĮ©įO│╠Č╚╠ß╔²Ż¼║¾└mĖ³ČÓįŲ╔ŽĒŚ─┐┐╔Å═ė├╗∙ĄAĘ■äš║═╗∙ĄAįO╩®Ż¼ū÷ĄĮ│Ż┴┐╦ĮėąįŲ+╣½ėąįŲ╗ņ║Ž▓┐╩Ż¼═╗░l╣½ėąįŲÅŚąįČĄĄūŻ¼īŹ¼F┤╦ŅÉĘ■䚥─╗ņ║ŽįŲĘĮ░ĖĪŻ╗∙ė┌╔Ž╩÷ł╠ąą▐kĘ©Ą─īŹ█`Ż¼BšŠĄ─ūįčąHTTPDNSė“├¹ĮŌ╬÷ĪóDSAäėæB╝ė╦┘Ą╚Ę■䚯¼ęč╣Ø╩Ī│¼▀^ę╗░ļĄ─│╔▒ŠĪŻ

ĪĪĪĪ6.4 ąĪĮY

ĪĪĪĪ╚ńŽ┬łDŻ¼IT│╔▒Š│²┴╦ĦīÆĪóĘ■äšŲ„Īó╣½ėąįŲŻ¼▀Ćėą║▄ČÓŲõ╦¹┘Yį┤│╔▒ŠŻ¼Ė„ĒŚ│╔▒ŠFinOpsČ╝ąĶę¬Ęų╬÷▓ó═Ųäėā×╗»ĪŻį┌Ęų╬÷║══Ų▀MĄ─▀^│╠ųąŻ¼ą╬│╔┴╦ę╗╠ū═Ļš¹Ą─│╔▒Š─Żą═ĪŻļSų°śIäš▓╗öÓĄ─░lš╣Ż¼│╔▒Š─Żą═║═ā×╗»ĘĮ░Ėę▓į┌▓╗öÓ▀M▓ĮĪŻ

ĪĪĪĪ07.▀\ĀIā×╗»——ČÓĘĮ£Ž═©ģf═¼

ĪĪĪĪ▀\ĀIā×╗»╩Ūć·└@ā╔éĆĘĮ├µķ_š╣Ą─Ż║

ĪĪĪĪ✓ │╔▒Š▀\ĀIŻ¼ę└═ąė┌ŅA╦ŃĪó│╔▒Š┘~å╬║═│╔▒Š─Żą═Ż¼╝░Ģr║═Ė„ĘĮ═¼▓Į│╔▒ŠŪķør║═å¢Ņ}ĪŻ

ĪĪĪĪ✓ ┘Yį┤▀\ĀIŻ¼ę└═ąė┌┘Yį┤ą¦─▄┤¾▒PöĄō■Ż¼╝░Ģr░l¼F▓óųŲų╣┘Yį┤└╦┘M¼FŽ¾ĪŻ

ĪĪĪĪ7.1 │╔▒Š▀\ĀI

ĪĪĪĪ✓ ŅA╦Ń┐žųŲŻ║×ķ┴╦ĮĄ▒Šū÷ĄĮśOų┬Ż¼▀_ĄĮ│╔▒ŠūŅāׯ¼ŅA╦Ń┐žųŲąĶę¬Ė³╝ėć└Ė±ĪŻŅA╦ŃīŹļHł╠ąą▓╔┘ÅĄ─Ģrķg┐╔─▄║═ŅA╦ŃęÄäØĢrķgęčĮøķgĖ¶▒╚▌^ķL┴╦Ż¼ā╚▓┐║══Ō▓┐Č╝░l╔·┴╦ūā╗»Ż¼ąĶę¬╝░ĢrĖ∙ō■ūā╗»▀Mąąš{š¹Ż¼▒M┴┐£p╔┘ĮŅ~ĪŻ

ĪĪĪĪ✓ øQ╦ŃĘų╬÷Ż║├┐į┬╗∙ė┌┘~å╬öĄō■▀Mąą│╔▒ŠĘų╬÷Ż¼īó│¼ŅA╦Ń╗“š▀Ųõ╦¹ėąĖ─▀M┐šķgĄ─│╔▒ŠĒŚ▀Mąąųž³c£Ž═©Ż¼£Ž═©ĘČć·×ķśIäščą░lžōž¤╚╦Īó╗∙ĄAŲĮ┼_žōž¤╚╦ĪóžöäšĪó▓╔┘ÅĄ╚FinOpsĖ„ĮŪ╔½ĪŻī”│¼ŅA╦ŃĄ─’LļU▀MąąŅAŠ»Ż¼╣▓═¼╔╠ūhĖ─▀M┤ļ╩®║═▓▀┬įĪŻ

ĪĪĪĪ✓ ┘~å╬Ęų╬÷Ż║ģfų·śIäš└ĒĮŌ┘~å╬Ż¼Å─śIäšĮŪČ╚ė|░lŻ¼Ęų╬÷å╬DAU│╔▒ŠŻ¼×ķśIäšĮĄ▒Š╠ß╣®ųĖś╦║═øQ▓▀ę└ō■ĪŻ

ĪĪĪĪ✓ │╔▒Š║╦╦ŃŻ║ī”ė┌╝╝ągĖ─įņĄ─ą┬ĘĮ░Ė╗“ĒŚ─┐Ż¼śŗĮ©│╔▒Š─Żą═Ż¼øQ▓▀│÷│╔▒ŠĖ─▀MĄ─Ė³ā×ĮŌĪŻ

ĪĪĪĪ✓ │╔▒ŠøQ▓▀Ż║│╔▒ŠĄ──Żą═┤ŅĮ©▓╗ļyŻ¼ļyĄ─╩Ū╚ń║╬į┌ūĘŪ¾│╔▒ŠĖ³āץ─ŪķørŽ┬Ż¼╝µŅÖĘĆČ©ąį║═ą¦┬╩ĪŻ│╔▒Šā×╗»═©│Ż░ķļSų°╝╝ąg╔²╝ē║═╝╝ągĖ─įņŻ¼┤¾┴┐Ą─╚╦┴”═Č╚ļĢ■ė░ĒæįŁüĒėŗäØĄ─Ą³┤·ą¦┬╩Ż¼ŽĄĮy╔²╝ēę▓│Ż│ŻĢ■ĦüĒ▓╗ĘĆČ©ę“╦žĪŻūĘŪ¾┴«ār┘Yį┤Ą─╩╣ė├Ż¼ę▓Ģ■ė░ĒæŽĄĮyĄ─┘|┴┐Ż¼ąĶꬎĄĮyįOėŗ╔Ž─▄┐╝æ]ĄĮ╚▌Õe║═ČĄĄū▓▀┬įĪŻ┐éĄ─üĒšfŻ¼╚ń╣¹ø]ėąÅŖėą┴”Ą─╣▄└Ēīėū÷│╔▒ŠøQ▓▀Ż¼ĮĄ▒Šį÷ą¦Ą─ą¦╣¹īóĢ■┤¾┤“š█┐█ĪŻ

ĪĪĪĪ7.2 ┘Yį┤▀\ĀI

ĪĪĪĪ✓ ╣½ėąįŲų„ÖCŻ║ĮY║Ž└¹ė├┬╩▒O┐žĪó╗ņ║ŽįŲŲĮ┼_╝░╣®æ¬╔╠┘~å╬öĄō■Ż¼ąĶę¬▒O┐ž┘Yį┤ą¦─▄ŪķørŻ¼░l¼F▓╗║Ž└ĒĄ─╚▀ėÓ╚▌┴┐Īó▓╗į┘╩╣ė├Ą─┘Yį┤Ż¼╝░Ģr═Ų▀M┐s╚▌ĪóĮĄ┼õĄ╚▓┘ū„ĪŻ

ĪĪĪĪ✓ ╣½ėąįŲĘ■䚯║┘Yį┤č▓Öz▀^│╠ųąŻ¼╚¶░l¼F¤o╚╦šJŅIĪó╬┤ŪÕ═╦═Ļ╚½Ą─┘Yį┤Ż¼└²╚ńķeų├╬┤Æņ▌dĄ─ģs╚įį┌ėŗ┘MĄ─įŲė▓▒PŻ¼Üv╩ĘėŲŠ├Ą─┐ņššĄ╚Ż¼Ģ■Č©Ų┌╣½╩Š▓óŪÕ═╦ĪŻ

ĪĪĪĪ✓ IDCĘ■äšŲ„Ż║ī”ė┌└¹ė├┬╩śOĄ═Ą─Ę■äšŲ„Ż¼═Ų▀M╝{╚ļ╚▌Ų„Ą─┘Yį┤│žųąŻ¼▒M┴┐╚▌Ų„╗»ĪŻ

ĪĪĪĪ✓ Ųõ╦¹┘Yį┤Ż║Ė„Ę■äš╩╣ė├Ą─║Ž└Ēąįę▓ąĶę¬▀\ĀI═¼īWĻPūóŻ¼└²╚ń│¼ķLČ╠ą┼Ģ■▓│╔ČÓŚlėŗ┘MŻ¼║Ž└ĒįOėŗČ╠ą┼─Ż░ÕŻ¼─▄╣Ø╩Ī┤¾┴┐│╔▒ŠĪŻ

ĪĪĪĪ┐éĮY┼cš╣═¹

ĪĪĪĪBšŠ═©▀^ī”FinOpsĄ─īŹ█`Ż¼īŹ¼F┴╦│╔▒ŠČ┤▓ņ=>│╔▒Šā×╗»=>▀\ĀIā×╗»Ą─═Ļš¹ķ]ŁhĪŻ═©▀^ą¦─▄öĄō■Īó│╔▒Š┘~å╬Īó│ų└mā×╗»║═▀\ĀIĄ╚ĻPµIąąäėŻ¼▀_│╔┴╦śIäšį÷ķLČ°IT│╔▒ŠĮŅ~▓╗į÷ķLŻ¼×ķ╣½╦Š╣Ø╩Ī┴╦öĄā|│╔▒ŠĪŻ║¾└mFinOpsīó└^└mį┌īŹĢröĄō■“īäėøQ▓▀Īó│╔▒ŠŅA£yĄ╚ĘĮŽ“└^└m╠Į╦„Ż¼ūĘŪ¾Ė³╝ėśOų┬Ą─IT│╔▒ŠŻ¼╠ß╔²├½└¹┬╩ĪŻ

ĪĪĪĪģó┐╝┘Y┴Ž

ĪĪĪĪ[1]ĪČFinOps Foundation - What is FinOps?ĪĘŻ║https://www.finops.org/introduction/what-is-finops/

ĪĪĪĪ[2]ĪČÅ─┴┐╗»ĄĮā×╗»Ż¼įöĮŌėą┘ØļxŠĆöĄō■ĮĄ▒Šų«┬ĘĪĘŻ║https://www.finops.org/introduction/what-is-finops/

ĪĪĪĪ╬─š┬ā╚╚▌āH╣®ķåūxŻ¼▓╗śŗ│╔═Č┘YĮ©ūhŻ¼šłųö╔„ī”┤²ĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

║Żł¾╔·│╔ųą...

║Ż╦ćAIĄ──Żą═ŽĄĮyį┌ć°ļH╩ął÷╔ŽÅV╩▄║├įuŻ¼─┐Ū░šŠā╚└█ėŗ─Żą═öĄ│¼▀^80╚féĆŻ¼║Ł╔wīæīŹĪóČ■┤╬į¬Īó▓Õ«ŗĪóįOėŗĪóözė░Īó’LĖ±╗»łDŽ±Ą╚ČÓŅÉą═æ¬ė├ł÷Š░Ż¼╗∙▒ŠĖ▓╔w╦∙ėąų„┴„äōū„’LĖ±ĪŻ

9į┬9╚šŻ¼ć°ļHÖÓ═■╩ął÷š{čąÖCśŗėóĖ╗┬³(Omdia)░l▓╝┴╦ĪČųąć°AIįŲ╩ął÷Ż¼1H25ĪĘł¾ĖµĪŻųąć°AIįŲ╩ął÷░ó└’įŲš╝▒╚8%╬╗┴ąĄ┌ę╗ĪŻ

9į┬24╚šŻ¼╚A×ķ└żņ`š┘ķ_Ī░ųŪ─▄¾w“ׯ¼ę╗Ų┴ĄĮ╬╗Ī▒╚A×ķIdeaHubŪ¦ąą░┘śI¾w“×╣┘ėŗäØ░l▓╝Ģ■ĪŻ

č┼±R╣■ū“╚šą¹▓╝═Ų│÷ā╔┐ŅŅ^┤„╩ĮČ·ÖCŻ¼Ęųäe╩ŪŲĮ░Õš±─żĄ─YH-4000║═äė╚”įŁ└ĒĄ─YH-C3000ĪŻ

IDCĮ±╚š░l▓╝Ą─ĪČ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦įOéõ╩ął÷╝ŠČ╚Ė·█Öł¾ĖµŻ¼2025─ĻĄ┌Č■╝ŠČ╚ĪĘ’@╩ŠŻ¼╔Ž░ļ─Ļ╚½Ū“ųŪ─▄╝ęŠėŪÕØŹÖCŲ„╚╦╩ął÷│÷žø1,2╚f┼_Ż¼═¼▒╚į÷ķL33%Ż¼’@╩Š│÷ŲĘŅÉÅŖä┼Ą─╩ął÷ąĶŪ¾ĪŻ

ĘĄ╗žų„Ēō ®« ĻPė┌╬ęéā ®« ā╚╚▌┬ōŽĄ ®« ┬ōŽĄ╬ęéā ®« ├Ōž¤┬Ģ├„ ®« įŁäōą┬┬ä ®« ķTæ¶░µ

Copyright www.9c1h.cn ųą╬─┐Ų╝╝┘YėŹ 2009-2025 all rights reserved ŠWšŠ┬ōŽĄ╬óą┼ xishuinet

ĻPµIį~Ż║CITNews|Citnewsųą╬─┐Ų╝╝┘YėŹ|ųą╬─┐Ų╝╝┘YėŹŠW|┐Ų╝╝┘YėŹŠW|ųąć°┐Ų╝╝┘YėŹ|ųąć°┐Ų╝╝ą┬┬äŠW|ųąć°┐Ų╝╝┘YėŹŠW|┐ņ┐Ų╝╝|ą┬┐Ų╝╝|ųą╬─┐Ų╝╝öĄ┤aŅ^Śl╠¢|ųą╬─ęŲäėą┬├Į¾w